文章来源:物流指闻、东北证券

本文来自东北证券快递业研报,报告详述了中国快递业发展的前世今生,行业格局,以及美国快递业发展情况和启示。部分数据虽然较旧,但是部分观点仍然值得参考。由于报告较长,我们整理为上下部分,上期发布上半部分,详述中国快递发展情况。今天我们看看下半部分。

四、他山之石:美国快递业发展

(一)美国快递发展历程

美国是当今世界上快递规模最大、发展最成熟的市场。经过一百多年的发展,美国已形成了高效率的快递市场机制和规范的法律法规体系,并诞生了UPS和FedEx两家国际快递巨头企业,回顾美国快递业的发展史及其市场特征,将对我国快递业的认识具有借鉴意义。

1.快递业兴起:伴随“铁路时代”诞生(19世纪下半叶)

美国快递业最早可以追溯到十九世纪下半叶,随着铁路的快速铺设,美国异地快递市场高速发展。

到1907年,美国的快递市场已形成寡头垄断格局:美国运通(American Express)、富国银行(Wells Fargo)、亚当斯快递(Adams Express)和美利坚快递(United States Express)四家公司依托铁路资源占据大部分市场份额,尤其是在异地B2B快递业务市场。当时仅美国运通,已拥有3.9万英里铁路线路的快递运营权,以及全国6000个服务网点。

一战后,美国民营铁路体系国有化,依赖铁路网络的四大快递公司被国家统一收购,成立国营铁路快递公司American Railway Express(REA)统一运营。

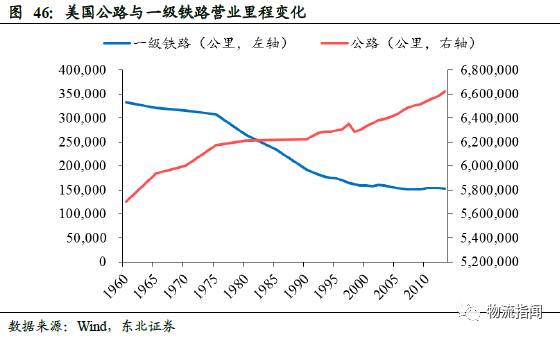

2.现代快递业崛起:“公路+汽车”时代到来(1950-1970年)

二战后,为增强战争时期调动部队和输送战争物资的快速反应能力,美国政府规划在全国修建高速公路网,与此同时,美国汽车迅速普及,公路运输得到快速发展,基于铁路网络的铁路快递公司受到冲击,时效性更高、网络更发达的公路运输迅速抢占了铁路快递市场。这一时期,成立于1907年的快递企业UPS业务加速扩张,到1957年,其服务覆盖了以芝加哥为中心、半径150英里内五个州的地区。

3.快速成长阶段:邮政管制放松(1970-1990年)

20世纪70年代初,欧美发达国家逐步进入后工业化时代,市场处于高度竞争状态,邮政改革呼声高涨。

1970年,美国总统尼克松签署《邮政重组法》,将邮政部改组为公司形式的政府代理——美国邮政服务公司(USPS),国会不再保留规定邮件资费的权力。这次改革是在政策上对邮政系统的第一次大松绑。

1978年10月,《美国民航放松管制法》颁布,进一步加速快递业、尤其是陆运/空运复合式物流快递企业的发展,受益于航空管制的放松,成立于1971年的联邦快递(FedEx)空运业务开始发力。

1979年,美国邮政中止了对特别紧急信件的专营权,打破了快递属于邮政专营范围的局面。

1986年,美国邮政中止了国际邮件的专营权,私人快递服务商获得经营国际快递业务的权利,美国民营快递企业开始快速的成长和扩张,并最终形成双寡头格局。

4.并购实现服务多元化、业务全球化:1990s至今

进入90年代,尽管快递巨头核心业务仍是包裹配送,但开始逐步向集物流、信息流和资金流于一体的综合物流服务提供商转型,并通过战略性的并购与收购向新领域。

例如,UPS1999年登陆纽交所(FedEx于1978年在纽交所上市),借助资本市场开始进行战略性收购,在短短五年时间里收购了40余家公司,包括公路货运、航空货运、零售发运和商业服务、海关报关以及金融和国际贸易服务的行业领军者,业务范围显著扩大。与此同时,海外并购进一步推动快递巨头的国际化拓展,将业务延伸到了世界的各个角落,特别是中国、印度等新兴市场。

5.市场现状:业务收入全球第一,寡头垄断

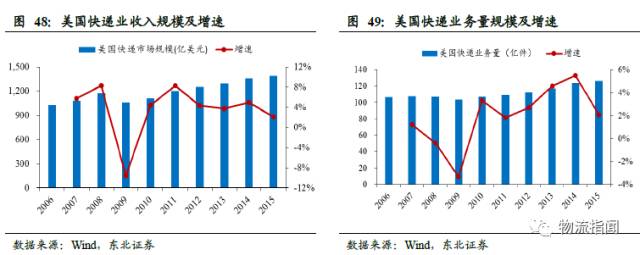

根据我们测算,2015年美国快递业规模约1400亿美元,是我国快递业收入规模的3倍,假设美国与中国快递业收入未来五年分别保持4%和30%的增速,预计到2020年中国快递业收入规模将赶上美国水平;从业务量看,2015年美国快递业务量预计130亿件左右,近年增速缓慢,从2014年开始业务量被中国超越。

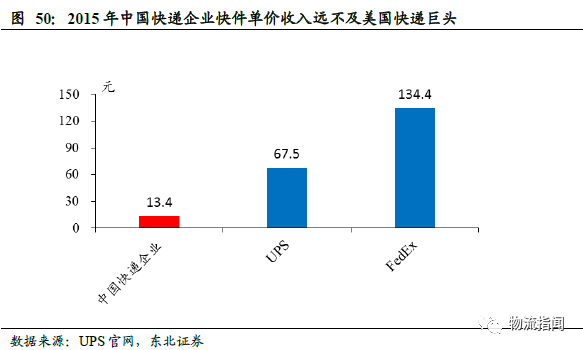

美国快递业务量不及中国,但收入规模高的主要原因是快件单价高。2015年,中国快递企业每单快件收入13.4元,仅为UPS的1/5、FedEx的1/10。

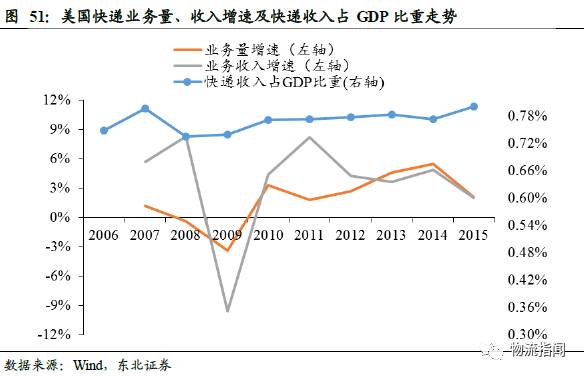

从快递收入占GDP比重、业务量及收入增速来看,美国快递市场已经进入成熟期。根据国外快递业发展的趋势,当快递行业收入占GDP比重介于0.2~0.5%之间时,行业迎来快速发展机会;而占GDP比重超过0.5%时,增速则趋于平稳。目前,美国快递收入占GDP比重约0.8%,已经进入成熟稳定期。2006-2015年,根据我们测算,美国快递业务量复合增速约为1.9%,快递业收入复合增速约为3.4%,均保持着较低的增速。

(二)竞争格局:国内、国际两大细分市场双寡头竞争

国内业务:陆运UPS一家独大,空运FedEx、UPS双寡头竞争

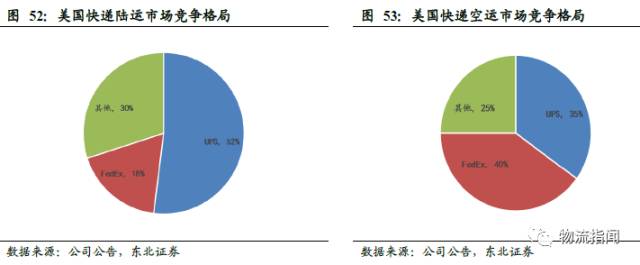

目前,美国陆运快递市场基本被UPS垄断,其市场份额约为52%,而FedEx在陆运件的占有率仅18%,约UPS的三分之一;在美国国内空运件市场,FedEx、UPS分别占有40%、35%的市场份额,形成双寡头竞争局面。

美国国内快递业务的竞争格局与两大快递巨头的业务发展息息相关。成立于1907年的UPS通过并购整合,构筑覆盖全美的陆运网络,1975年,UPS形成了“黄金链接”,成为第一家在全美48个相邻州的每个地址提供服务的包裹递送公司,奠定自己陆运市场王者地位。

尽管FedEx成立时间较晚(1971年成立),但其抓住了70年代美国电子计算机和服务业的兴起的历史机遇。1973年,FedEx首创隔夜快递,并通过加大规模投入扩大机队规模,迅速占领航空件市场。

20世纪80年代,随着航空包裹递送的增长需求以及联邦航空业管制的取消,UPS开始成立航空公司,组建自己的货运机队,进入隔夜航空业务领域,与FedEx展开竞争。 在UPS向航空件领域拓展的同时,FedEx也开始通过并购陆运快递公司抢占陆运件市场,如在1988年并购包裹递送公司Roadway(RPS),1998年收购陆运小包裹递送领先的Caliber System公司。

无论是UPS在50年代开始建立的陆运枢纽快递,还是FedEx在70年代建立的国内航空枢纽快递,都抓住了经济转型的先机,建立了具有规模优势和网络优势的业务模式,并各自保持了相应领域的竞争优势。

国际业务:UPS与FedEx两分天下

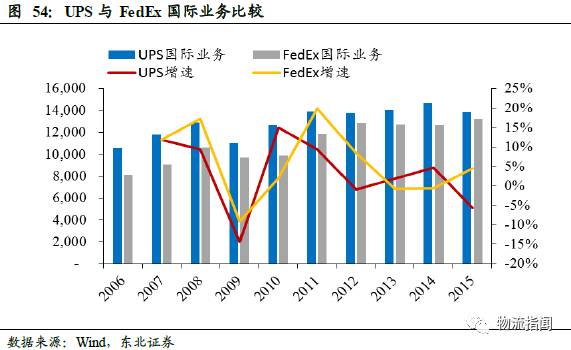

在美国国际业务市场上,由于对快递企业资金实力、机队规模、运输网络、IT系统等要求较高,因而存在较高的进入门槛。UPS与FedEx在美国快递国际业务市场中凭借先发优势,占据市场绝大部分份额,随着TNT被FedEx并购的进程加快,美国国际业务将继续呈现两家独大的垄断竞争格局。近年来,FedEx和UPS的国际业务发展较为平稳,2015年,UPS与FedEx国际市场业务收入分别为138.5亿美元(占收入24%)、132.4亿美元(占收入28%),UPS国际业务稍强。

(三)业务模式:标准包裹寄递业务+增值物流服务

美国国内快递企业主要业务包括标准的包裹寄递业务以及提供的货运零担以及供应链等增值服务。标准包裹寄递服务主要根据时间和重量的不同提供差异化的服务。

空运市场主要针对B2B商业用途,包括隔夜限时快递和延迟件,一般采用空陆联运,普通的包裹如果没有特别紧急的时间需求,不会采取这类空运方式。陆运市场主要是针对普通客户更广泛的需求,收费水平低,需求大,网购或者居民之间的货物递送常常选择这种方式。UPS和FedEx在美国提供的陆运服务保证任意区域送达时间在5个工作日内。此外,FedEx Ground还与美国邮政局(USPS)合作推出价格优惠的FedEx SmartPost业务,为美国居民提供轻便包裹(重量小于70磅)邮寄服务,一般时效为2-7个工作日,适用于对于时间要求低的客户。

在产品定价方面,美国快递企业主要按照时效进行差别化定价。

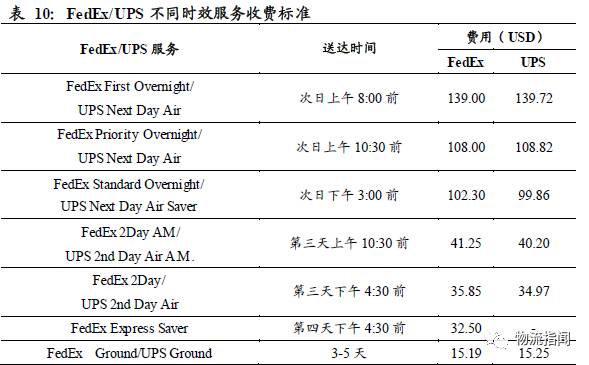

快递企业对时效的细分比国内快递企业更加多样化。比如隔夜航空件,对于次日具体送达时间即分为三个时间段:上午8:00前、上午10:30前、下午3:00前,时间要求越快,价格越高。以发送1件从孟菲斯到亚特兰大(约600公里)的包裹(5公斤重)为例,如果选择FedEx First Overnight的服务,及次日上午8:00前到,其收费为139美元;选择延迟件(三日到)的价格仅35.50美元,为次日达的23%;选择FedEx Ground陆运服务,收费仅为15.19美元,相比收费最低的航空件便宜53%。

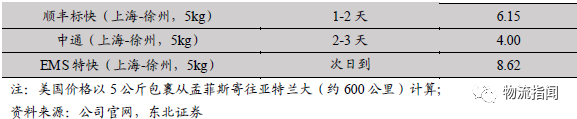

从中美快递收费的绝对价格来看,美国快递价格远高于中国。以发送1件从上海到徐州(约600公里)的包裹(5公斤重)为例,国内收费最高的EMS次日到特快件仅8.62美元,而相同时效的美国航空件收费是其12倍,美国陆运件价格分别是中通的近4倍、顺丰的2倍多。

除时间外,货物重量也是快递公司细分市场的标准之一。

通常,50磅和150磅是衡量重货的标准,重货的收费标准一般较高。另外,FedEx为消费者和小型企业提供“统一资费”(FedEx One Rate)邮件服务,“统一资费”服务主要针对重量在10磅以内的信件和50磅以内的包裹,可提供联邦隔夜递、两日递、三日递业务。本土区域内收发的三日递信件资费(不包括附加费)7.5美元起,全国范围的小包三日递价格为10.5美元,次日早八点半前到达价格为104.5美元。全国范围投递的特大包裹三日递价格为37.25美元,次日早八点半前到达价格为168.5美元。

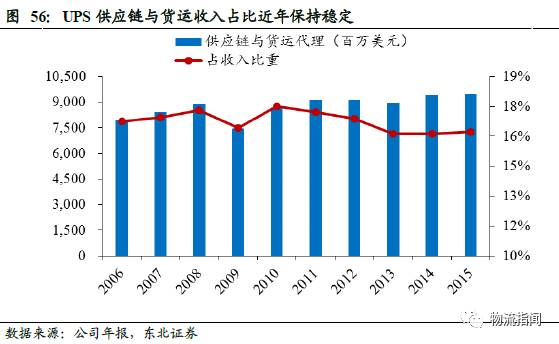

供应链管理等增值服务是美国快递企业近年大力发展的业务。

快递巨头凭借自身丰富的运输经验与先进的物流管理水平,可以根据不同客户的需求提供相应的物流支持。UPS与FedEx在供应链服务上近年也发展较快:2015年,UPS实现供应链与货运服务收入94.7亿美元,占收入比重为16.2%;2015年8月,FedEx在中国大陆推出“一站式”冷链解决方案,满足中国医疗保健行业客户对于温度控制和限时运输要求;今年1月,FedEx推出“优先定制服务”,该服务主要针对需要对温度控制、货物安全和运输过程进行高度监控的行业,例如高科技产品、医疗保健产品、高价值商品和制造业的紧急供应链管理等相关行业。

此外,增值服务还包括进出口咨询服务:主要服务内容包括零售商协调管理、集装箱装载规划、货件追踪与文件收发等;指定清关代理人服务:主要服务内容包括货主自行决定由特定的清关代理人来处理运送货物抵达目的地后之通关手续。

(四)公司案例:UPS与FedEx

1.公司简介

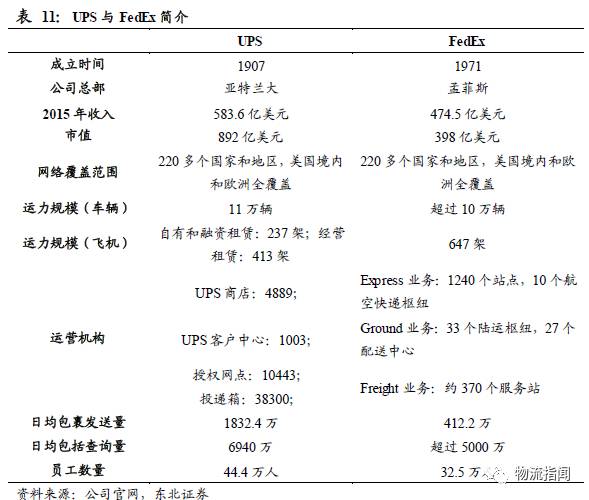

联合包裹服务公司(UPS)成立于1907年,最初是一家信使公司,如今已成为世界上最大的快递承运商与包裹递送公司,同时也是专业的运输、物流、资本与电子商务服务的领导性的提供者,业务分布在世界上200多个国家和地区。2015年,公司总资产规模达383亿美元,年收入584亿美元。

联邦快递(FedEx)成立于1971年,是一家国际性速递集团,提供隔夜快递、地面快递、重型货物运送、文件复印及物流服务,总部设于美国田纳西州。联邦快递集团为遍及全球的顾客和企业提供涵盖运输、电子商务和商业运作等一系列的全面服务,如今其年收入高达475亿美元。

2.网络构成与规划

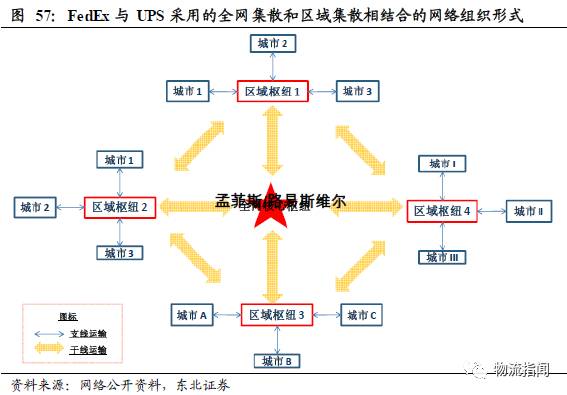

中枢集散模式为主的网络布局。UPS和FedEx等国际主流快递公司的快递网络组织以全网枢纽-集散为主,点对点为辅。快递巨头根据快件的流量和流向,通过现代化信息系统优化网络资源,从全网络上降低整体运营成本、提升效率以及产品稳定性和可靠性。全网络核心枢纽最为著名的为联邦快递在美国孟菲斯的全球分拣中心和联合包裹在路易斯维尔的“世界港”,两家快递巨头网络已经遍布全球220多个国家和地区,实现美国境内和欧洲全覆盖。

UPS美国三层航空网络结构:航空集散中心、航空通达机场、处理中心。

第一层:航空集散中心。位于路易斯维尔,是UPS航空集散中心(HUB),主要负责飞机的集散交换和散件分拣处理。

第二层:通航机场。全美385个通航机场,主要负责辐射范围内各处理中心与机场之间航空运输邮件的集装箱转运、装卸。两个通航机场间邮件量较大,可以满足一架飞机装运的,采用直航的方式,不再绕经路易维尔集散,不够量的全部集中到路易维尔集散接力运输。