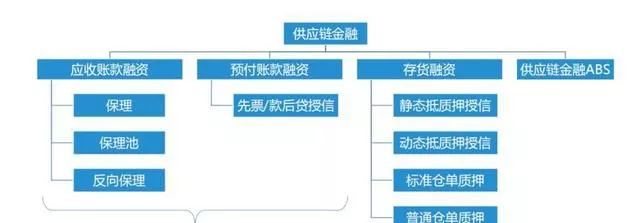

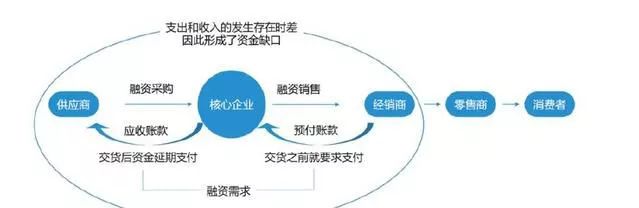

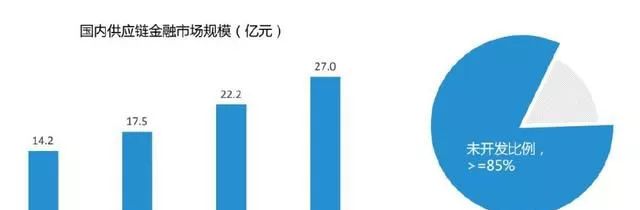

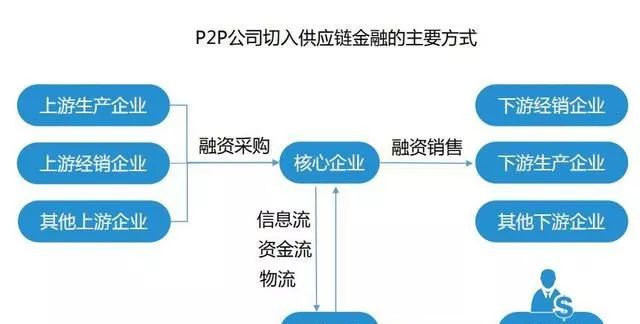

来源 | 数据分析通达未来 供应链金融到底有什么魔力?部分P2P平台转战供应链金融,靠谱吗? 一、供应链金融确是风口 当前,小微企业融资难、融资贵成为国家、社会和金融行业共同关注的大问题,特别是2019年两会召开之后,然而这同样是一个世界级难题。如何破题呢?当前供应链金融被寄予厚望。 (一)供应链金融的意义与使命 供应链金融是一种集物流运作、商业运作和金融管理为一体的管理行为和过程,它将贸易中的买方、卖方、第三方物流以及金融机构紧密地联系在了一起,实现了用供应链盘活资金,同时用资金拉动供应链的作用。 供应链金融的四种外在表现形式为:应收账款融资、预付账款融资、存货融资以及相关ABS操作(参见下图)。 供应链金融的底层一种对公信贷业务,其不同于传统信贷的地方在于,其可以很大程度上脱离授信主体的主体信用进行授信,而通过将信贷服务嵌入到授信主体的交易中,全面掌握交易的“信息流”,并且控制交易的“商流”(商户主体)、“资金流”、“物流”,围绕授信主体的资金缺口展开信贷服务(参见下图)。 现金流,是企业的生命线,对于经营环境更加凶险的小微企业更是如此。相对大中型企业,小微企业经常需要以“赊销”方式去争取大型企业的订单,存货积压挤占现金流也是常事,因此如何即时补充现金缺口是小微企业的“金融刚需”。 传统信贷要么依靠主体的资产信用。要么依靠押品信用(不动产为主),无法满足小微企业纯信用、高频次、低额度的信贷需求。 (一)政策红利不断迸发 供应链金融不仅仅是一种融资服务,供应链运营效率的提升、供应链整体竞争力的提升、生态圈的建立和繁荣也是供应链金融的非常重要的使命。所以,供应链金融是金融端供给侧改革的重要抓手,是当下国家政策鼓励的方向。 政府陆续颁布政策旨在推动供应链金融服务实体经济,鼓励商业银行、供应链核心企业等建立供应链金融服务平台,为供应链上下游中小微企业提供高效便捷的融资渠道。 (二)巨头齐聚供应链金融 巨头在供应链金融领域的发力日渐明显。 阿里发布“码商成长计划”,全面赋能个体工商户极小微群体,其中供应链金融服务(赊购贷款、循环信用贷等)是重中之重。 腾讯旗下微众银行着力打造基于税务数据和社交数据的小微信贷产品“微业贷”,试图将其培育成继“微粒贷”之后下一个现象级爆款互金产品。 建设银行也在跃跃欲试.,建设银行全面践行“双小”普惠金融战略,建成了能适应小微金融场景的“小微快贷”产品体系,“发展普惠金融业务不是靠良好的愿望,而是要靠能力。” 此外,像海尔、怡亚通、顺丰等行业龙头企业也在深耕自身生态的供应链金融体系。由此可见,精确瞄准解决小微企业金融痛点和难点几乎成为中国金融巨头们的共同主题和共通战略。 二、巨头云集的供应链金融是否还有P2P容身之地? 2017年以来,随着互联网与供应链金融开始深度结合,中国的供应链金融进入“互联网+”时代,越来越多的中国式创新要素开始融入到供应链金融商业模式中,形成了极具中国互联网特色的智慧供应链金融生态。 中国智慧供应链金融生态 依据上图可知,P2P平台是供应链金融的重要参与主体。在中国当前的金融和产业大背景下,P2P平台在供应链金融领域还是可以有作为的。理由如下: 一是供应链金融市场空间足够大,目前还处于绝对蓝海。 供应链金融市场空间预测 目前供应链金融的市场规模仅18万亿左右,但是市场开发比例却不到15%,据预测,到2020年国内供应链金融市场规模将达到27万亿。因此,供应链金融的市场潜力巨大,该领域应该是一片蓝海。 阿里网商银行去年全年放贷小微企业贷款总计4468亿,年末余额不到800亿元。相对于十万亿级的市场规模,留给P2P的空间还足够大。 二是供应链金融行业属性强,较难出现垄断现象。 供应链金融与行业息息相关,其金融需求特征与行业的交易习惯规则关系紧密。因此,供应链金融领域很难出现跨行业的垄断局面,围绕自身产业生态建立供应链金融服务体系几乎是每个供应链金融大玩家的共同策略。 目前,在互联网+供应链金融领域,阿里为代表的电商巨头的供应链金融无论是体量和技术上都是先锋,但本质上都是互联网零售供应链金融。从行业维度来说,供应链金融分为生产运营领域的供应链金融和贸易流通领域的供应链金融。因此,在生产运营领域和电商常见品类外的贸易流通领域还有大片空白需要新的金融机构去填补。 适合供应链金融发展的几大传统行业 P2P平台的信贷信息撮合功能与B2B平台的供应链金融业务是高度互补的,又都具有互联网基因,两者的深度融合将是大势所趋。 三是从供应链金融的主体功能划分来看,P2P可以承担相关功能 供应链金融是现代经济日趋复杂的供应链管理体系的组成部分,除了供应链上下游企业和相关业务参与方外,还包括至关重要的三类组织机构:平台服务商,风险管理者以及流动性提供者。他们是供应链金融控制“四流”的核心主体,是供应链金融的中枢系统。 平台服务商,这一主体承担搜集、汇总和整合供应链运营中发生的结构性数据以及其他非结构性数据; 风险管理者,这一主体根据平台服务商提供的信息和数据进行分析,定制金融产品,服务于特定的产业主体; 流动性提供者,具体提供流动性或资金的主体,也是最终的风险承担者。 这三者角色有可能由阿里、苏宁这样的实体金融科技“三位一体”的巨头来同时承担。但由于供应链金融需要一个产业链主体整合商流、信息流、资金流、物流等“四流”,因此根据整合主体的不同具有各自不同的特点,各自具有优势和劣势,暂时还没有出现类似消费金融领域的“双寡头局面”。 因此在更多时候则是是由不同主体来分担配合。从当前互金发展趋势来看,巨头的“去金融业务,强科技赋能”战略可能会让自身逐步褪去流动性提供者角色。 P2P平台作为信贷信息撮合平台,对商流、信息流、资金流等三个供应链金融要素具备控制力。特别是资金流方面,P2P平台相对于其他流动性提供者(严格来说,真正的流动性提供者是平台的投资人,但是在中国平台对于资金的投向影响力较强)最大的优势在于出金效率和灵活性。其处理信息能力以及审批效率、创新速度都远超银行等传统金融机构。此外,P2P的融资门槛低且资金来源风险偏好多元化,可以满足产业链内中小企业的个性化需求。 很多B2B平台的供应链金融业务在初期,都获得过P2P平台的流动性支持。因此,从供应链金融的结构和功能上说,P2P平台是有其能发挥作用的空间的。 三、P2P在供应链金融领域的求生之道 虽然,P2P平台转战供应链金融赛道,有空间、有机会、有自身优势。P2P平台当前的最大的敌人是时间,能不能在最短时间内实现彻底合规化和风控科技化是有志于深耕供应链金融的P2P平台的两大命门。 (一)业务彻底合规化 作为P2P平台,严守“信息中介”定位是合规化经营的重中之重,彻底斩断“自融”“资金池”等违规劣根。 因此从事供应链金融的P2P平台必须以信息公开透明为生命线,相关企业、项目等信息全部公开,通过充分的披露降低信息不对称风险同时坚持标的资产明确、项目不错配。平台上的每笔资产都应当有据可查,应收账款转让以及动产质押均应该通过中国人民银行征信中心动产融资统一登记平台办理登记,原始物流单据与资金流水必须明晰可查。 从法律关系上说,P2P平台是居间人主体,只要充分履行交易信息的披露和公告义务即可,没有承担“刚性兑付”责任的任何理由。因此,无论是从法律规定还是自身根本利益出发,做好居间人的本分是合规根本和长久之计。 (二)风控科技化 最重要的金融科技包括五项:ABCD+I,即AI人工智能、BLOCK-CHAIN区块链、CloudComputing云计算、Big-Data 大数据、IOT物联网。其赋能要点如下: 一是云计算是基础。云计算技术可以大幅降低各种市场主体的数据化运营成本,方便云端平台收集聚合数据,这是大数据技术的前提。 二是大数据技术是关键。在供应链金融场景中,基于大数据的分析审核核心企业的资质和评估还款能力,从而提高放款融资的速度并达到供应链体系内的风险平衡。 三是物联网技术是数据源的有益补充。例如,通过传感、导航、定位等技术方式,在仓储和货运环节来控制交易过程,提高终端交易的真实性通过物联网平台,打通资金融通、资源需求,实现现代物流与现在信息系统的高度融合,形成信息共享。 四是人工智能技术的广泛应用。未来在供应链金融领域,可利用人工智能、机器学习、深层分析,并加载传感器等物联网进一步丰富动态数据湖,定期自动更新客户画像,主动给优质客户提升授信额度。 五是区块链技术的深度嵌入。供应链金融需要多方合作,数据也来源于多方面,可以利用区块链来搭建场景。利用区块链具有分布式存储、数据公开透明、不可篡改、身份安全等特征,创造信任环境。 供应链金融的结构中最要的是三大主体:平台服务商、风险管理者以及流动性提供者。而金融的核心永远是识别风险并做风险定价,因此谁能成为核心的风险管理者谁就能主导智慧供应链金融体系。 供应链与供应链金融作为未来十年的重要风口,市场规模与市场需求都拥有非常广阔的前景。未来,谁在供应链上掌握优势、扎根越深,谁就拥有行业话语权。但与此同时,供应链错综复杂的关系以及风险把控的难点一直是企业进军供应链金融一大难题。

在线供应链

深度解析供应链金融与P2P之间区别联系

相关资讯

- 数据资产如何重构供应链金融的风险定价与价值分配机制?

数据资产作为供应链金融的新驱动力,其核心价值体现在多个方面。首先,在信用评估方面,通过整合供应链上的多源数据,如交易数据、物流数据...

- 鹤壁京东算力中心上线河南省首个Deepseek模型部署和推理服务

目前京东云已正式全面上线 DeepSeek-R1、DeepSeek-V3以及所有蒸馏小参数模型(DeepSeek-R1-Distill)模型

- 推动产业链供应链发展 京东科技发行首单“两新”ABS/ABN

京东科技的此次发行,系供应链金融行业的首单“两新”ABS/ABN项目,积极响应了国家“两重两新”政策,充分发挥京东在以旧换新领域“先行者”的示范效应。

- 低利率时代,企业客户对交易银行的需求有哪些变化?

在全球经济持续调整与低利率环境的双重影响下,金融市场正经历着前所未有的变革。这一背景下,交易银行业务作为企业客户日常运营与财务管理...

- 第九届中国交易银行年会:如何构建多维数字服务矩阵,深度贯穿客户经营体系?

在数字化转型的浪潮中,交易银行正经历着深刻的变革。