来源:金融虎

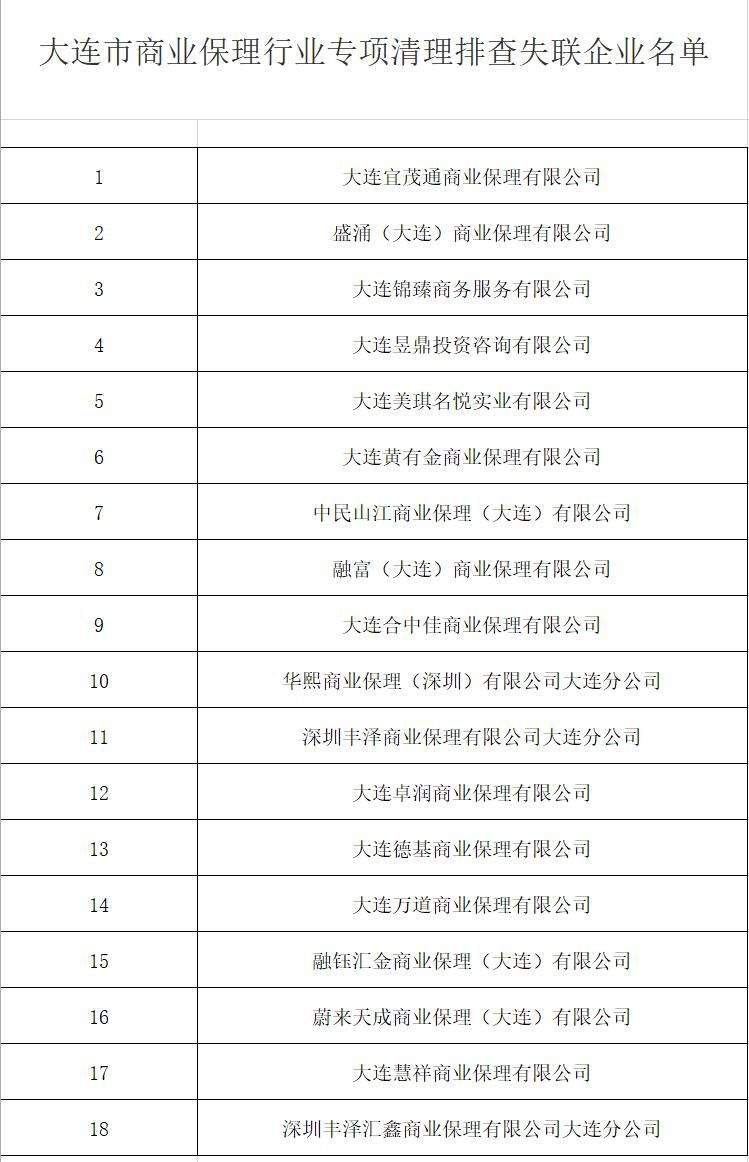

近日大连金融局称,2019年3月监管职能转隶后,开展了两轮商业保理行业排查,现将无法取得联系及没有主动配合参加排查的商业保理企业名单公示,作为“失联”类企业处理。此类企业共涉及18家。

3月5日,大连市金融发展局发布“关于进一步开展商业保理行业清理规范工作的通知”(简称:通知),按照《中国银保监会办公厅关于加强商业保理企业监督管理的通知》(银保监办发〔2019〕205号,中国银保监会网站公布,以下简称205号文)要求,为加强商业保理行业监管,在2019年两轮行业摸底排查基础上,进一步在全市范围内组织开展商业保理行业清理规范工作。

通知明确,在大连市范围内登记注册名称中含有“保理”字样,及经营范围中含有“商业保理”业务的企业均为清理规范对象。

根据分类标准,按照经营风险、违法违规情形划分为正常经营、非正常经营和违法违规经营三类企业进行处置。

1.正常经营类。主要指符合205号文的各项监管要求和经营指标,接受并配合监管,在注册地有经营场所且按时登录“商业保理信息管理系统”填报公司信息的依法合规经营的企业。

2.非正常经营类。主要是指“失联”和“空壳”等经营异常的企业。其中,“失联”企业是指满足以下条件之一的企业:无法取得联系;企业登记住所实地排查无法找到;虽然可以联系到企业工作人员,但其不知情也不能联系到企业实际控制人;连续3个月未按监管要求报送月报。“空壳”企业是指满足以下条件之一的企业:上一年度市场监管部门年度报告显示无经营;近6个月监管月报显示无经营;近6个月无纳税记录或“零申报”;近6个月无社保缴纳记录。

3.违法违规经营类。主要是指经营行为违反法律法规和205号文规定,包括但不限于吸收或变相吸收公众存款;通过网络借贷信息中介、地方各类交易场所、资产管理机构以及私募投资基金等机构融入资金;与其他商业保理企业拆借或变相拆借资金;发放贷款或受托发放贷款;从事高利贷、现金贷、“套路贷”业务活动;专门从事或受托开展与商业保理无关的催收业务、讨债业务;基于不合法基础交易合同、寄售合同、权属不清的应收账款、因票据或其他有价证券而产生的付款请求权等开展保理融资业务;国家规定不得从事的其他活动;受让同一债务人的应收账款超过风险资产总额50%;受让以其关联企业为债务人的应收账款超过风险资产总额的40%;未将逾期90天未收回或未实现的保理融资款纳入不良资产管理;计提的风险准备金低于融资保理业务期末余额的1%;风险资产超过净资产10倍的企业。

根据分类处置办法,正常经营类企业。验收合格的,上报中国银保监会审核后纳入监管名单,推动其合规经营,加快发展。非正常经营企业。名单进行公示并提供市场监管部门,对未按规定报送年报、通过登记住所(经营场所)无法取得联系的企业依法载入经营异常名录。违反相关规定的,依法予以吊销营业执照行政处罚;违法违规企业。进一步进行核查,并督促做好整改工作,有效防范化解行业风险。对违法违规情节严重和涉嫌违法犯罪的,移送公安部门坚决取缔和打击。

根据整治时间表,分为企业自查阶段(2020年3月)、信息核实阶段(2020年3月)、现场检查阶段(2020年4月)、公示整改阶段(2020年5月)、分类处置(2020年3月-6月)五个步骤。通知明确,拟在今年6月底前完成分类处置。

其中,在公示整改阶段,向全市公示疑似“非正常经营类企业名单”,上述企业可在1个月内向市地方金融监管局提交相关材料并申请验收,证明不在失联类、空壳类企业的认定标准范围内。对于验收合格的企业,地方金融监管局及时将企业移出非正常经营类企业名单。地方金融监管局对非正常经营类企业名单实行动态管理,日后完成整改的,也可申请验收,整改验收合格的,填报《大连市商业保理企业清理规范整改验收确认表》,纳入正常经营类企业名单。(5月底前完成)

根据要求,企业根据要求做好自查填报工作,企业须对填报信息和数据的真实性、完整性和准确性负责,如进一步核查发现虚报、瞒报的情况,将直接列入非正常经营企业名单或违法违规类企业名单,并采取有关处置措施。同时,建议自查认为通过整改仍难以列入正常经营企业名单的企业,主动向市场监管部门申请变更企业名称和业务范围或自愿注销。

金融虎注意到,通知还指出,2019年3月监管职能转隶后,开展了两轮行业排查,现将无法取得联系及没有主动配合参加排查的企业名单公示,作为“失联”类企业处理。此类企业共涉及18家。如有异议,可填写报送大连市商业保理公司情况统计表,经市金融监管局确认后参加此次清理规范。