公示 | 第13届(2023)中国经贸企业最具信赖的金融服务商(金贸奖)评选结果公示经过近2个月的网络投票、机构自评、专家评审环节后,第13届(2023)中国经贸企业最具信赖的金融服务商(金贸奖)评选结果出炉。作为业内知...

公示 | 第13届(2023)中国经贸企业最具信赖的金融服务商(金贸奖)评选结果公示

中国银行:当好畅通产业循环,“链”接国际合作的“金融使者”中国银行始终高度重视对服务产业链供应链稳定畅通的金融支持,近年来,依托全球化优势,调动境内境外两种金融资源,高质量、全方位服务中国...

中国银行:当好畅通产业循环,“链”接国际合作的“金融使者”

从关店自救到“羽皇”归来:波司登供应链体系的华丽转身2022年末,商务部、工业和信息化部、生态环境部等8单位联合印发通知,公布了2022年全国供应链创新与应用示范企业名单,共有106家示范企业入选。本次评选从供应链基础、供应链治理水平、供应链创新能力、供应链数字化和全球化水平等多角度对企业进行地毯式考察,最终脱颖而出的企业作为供应链创新应用的“领头雁”,其成长历程、创新方法等都很值得学习借鉴。 因此供应链金融网将选取其中部分企业进行深度研究及系列报道,考察其成长路径,与读者共同探索企业该如何在供应链体系中与时代共舞,迈发展之脚步、唱品牌之新声,用创新和实践盘活供应链体系,走出一条特色化、长远化的产融结合之路。关注我们,一起走近供应链金融网“2022年全国供应链创新与应用示范企业系列报道”!

从关店自救到“羽皇”归来:波司登供应链体系的华丽转身

深圳市商务局:支持贸易型总部企业开展供应链金融业务近日,深圳市商务局印发《关于支持贸易型总部企业发展的实施意见(试行)》(以下简称“实施意见”)。鼓励企业在深设立贸易型总部企业,加...

深圳市商务局:支持贸易型总部企业开展供应链金融业务

一个产品经理的十年供应链之路2020年春节,因为这场突如其来的疫情,我和全国人民一样,宅在家中,度过了一个毕业以来最长的假期。在家中宅了8天后,2月4日我戴着口罩,...

一个产品经理的十年供应链之路

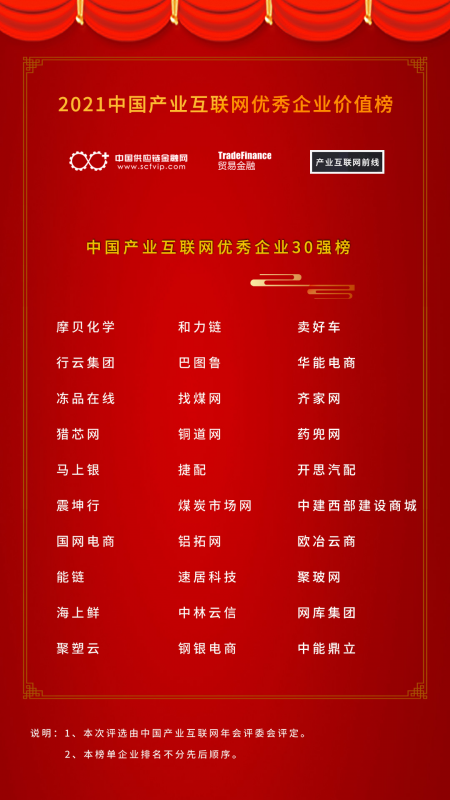

“2021中国产业互联网年会”暨“中国产业互联网优秀企业价值榜”颁奖典礼隆重召开2021年8月5日,由贸易金融杂志、产业互联网前线、中国供应链金融网主办的“2021中国产业互联网年会”暨“中国产业互联网优秀企业价值榜”颁...

“2021中国产业互联网年会”暨“中国产业互联网优秀企业价值榜”颁奖典礼隆重召开

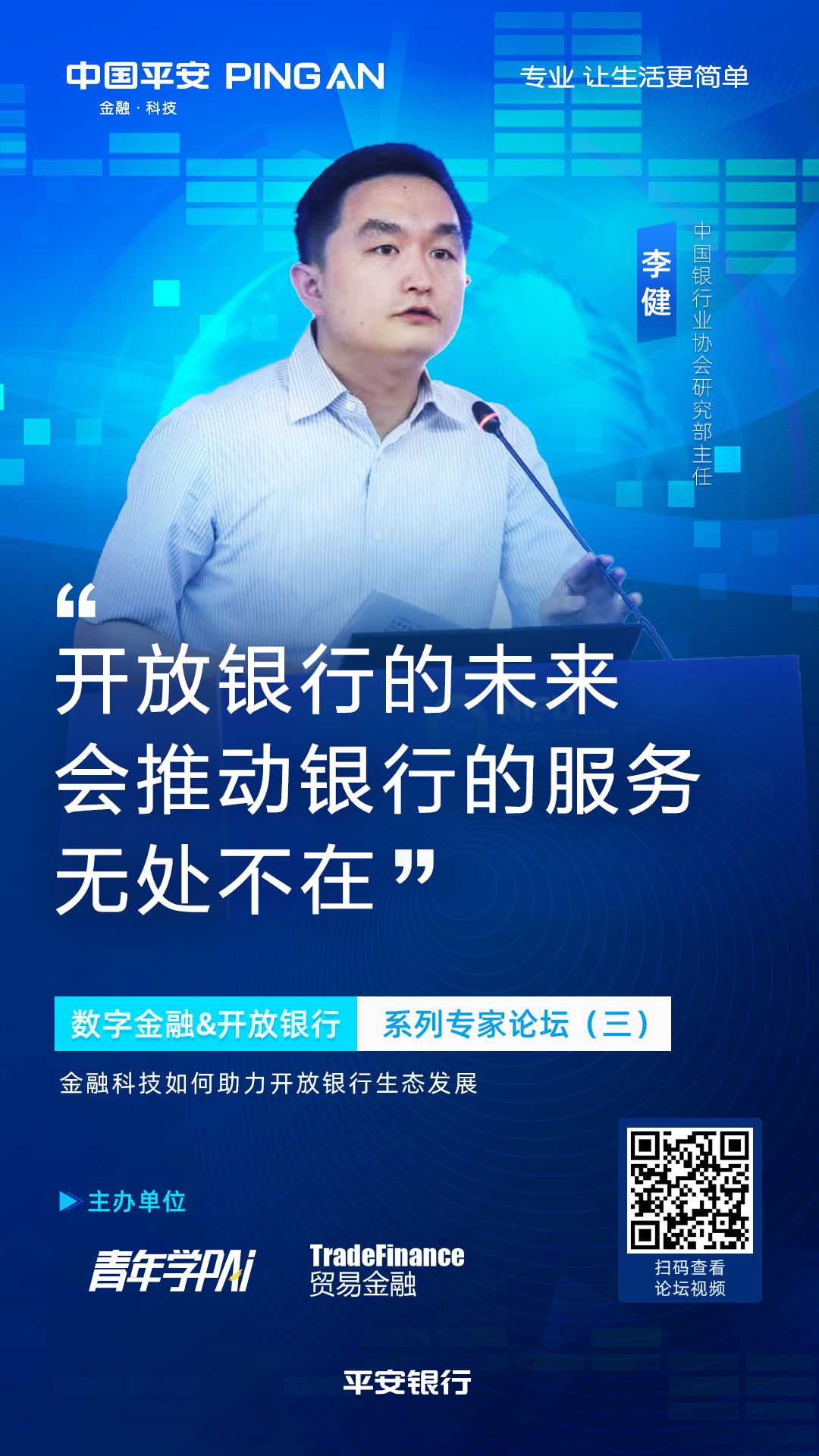

拥抱金融科技 构筑开放生态 平安银行赋能实体高质量发展<iframe allow="autoplay; fullscreen" allowfullscreen="true" frameborder="0" height="380.8125" src="https://v.qq.com/txp/ifra...

拥抱金融科技 构筑开放生态 平安银行赋能实体高质量发展

上海银行:供应链金融乘势而上,扬帆远航导语量身定制,精心设计融资方案。依托“线上+供应链+普惠”的绿色通道,加快审批及投放进度,倾全行之力,快速解决经销商燃眉之急。文/《...

上海银行:供应链金融乘势而上,扬帆远航保理

- 商业保理业务最全路演

- 保理业务是一种综合性的金融服务产品。正确全面系统的认识和把握保理业务的技术要点,是维护保理业务健康发展的基础。本文拟以综合保理为例,揭示保理业务的技术要点及业务的过程管理模式。

- 商业保理业务反欺诈的3个新方法

- 根据保理商协会的统计调查发现,出风险的保理业务中90%以上源自欺诈。作为对应收账款提供的金融服务,保理业务的主要单据通常是卖方提供的合同、发票、货运单据以及其他需要的相关文件,难以从根本上完全杜绝欺诈的产生,但是大多数欺诈可以从正式开展业务前发现征兆并避免。

- 从商业保理、融资租赁等监管领域的“混沌效应”来谈防范上市公司股权质押风险

- 5月14日,商务部下发《商务部办公厅关于融资租赁公司、商业保理公司和典当行管理职责调整有关事宜的通知》,通知内容为将制定融资租赁公司、商业保理公司、典当行业务经营和监管规则职责划给中国银行保险监督管理委员会(以下称银保监会)。融资租赁公司、商业保理公司、典当行(以下简称“‘三类’类金融公司”)的业务经营和监管规则目前也正在制定之中。

- 25年,中国保理长河的足迹

- 中国保理业务量已跃居全球第一,成为名符其实的全球保理大国,并在全球保理市场中占据着举足轻重的地位。

- 王珂:商业保理的分类与发展方向

- 我查了商务部、人民银行出台的政策性文件,其实没有对商业保理这个词进行详细定义,那我就按照自己的理解和实践的总结对商业保理做一个定义吧,当然本身对商业保理进行定义应该就可以洋洋洒洒写个十万字的大论文,但是我也是没那么多时间精力做研究工作的。商业保理是基于真实贸易项下,对应收账款的转让和管理。我们以下的讨论都是基于这个定义是相对正确的前提进行的。

- 商业保理业务的适用范围

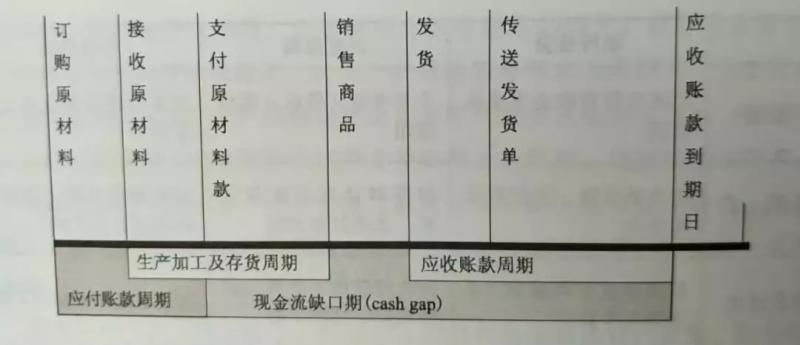

- 现金流是任何企业持续发展的命脉,企业现金流转的顺畅与否对企业的生存与发展有着重大的影响,任何环节的不畅或阻滞,都会给企业带来严重的经济后果,轻则造成企业生产经营活动陷人困境,重则引发企业财务危机,造成企业陷人破产清算,威胁到企业的生存。

- 国内保理行业三大迷思

- 作为曾经的保理行业从业者,看到国内保理行业目前的现状,常常会思考,为啥国内保理行业的发展,会和国外保理行业的情况差异如此之大。归结起来,是国内保理行业三大迷思:

- 广东省政府印发关于支持实体经济发展新政,鼓励供应链金融保理ABS融资

- 各地级以上市人民政府,各县(市、区)人民政府,省政府各部门、各直属机构:

- 保理业务中“间接付款”的处理问题

- 中国建设银行股份有限公司宁波国家高新区支行与宁波诺冠国际贸易有限公司、黄某等金融借款合同纠纷案[浙江省宁波市鄞州区人民法院(2015)甬鄞商初字第429号民事判决书]

- 【重要通知】市金融办关于做好商业保理业务信息填报工作的通知

- 根据《中共中央关于深化党和国家机构改革的决定》、《深化党和国家机构改革方案》、全国金融工作会议和中央有关文件精神,典当行、融资租赁公司、商业保理公司的经营规则和监督管理规则制定职责由商务部划入中国银行保险监督管理委员会,地方金融监管部门实施属地监管。