近日,A股上市公司东易日盛家居装饰集团(股票代码:002713)发布了2017年半年度财报。从数据可以看出,东易日盛在报告期内,公司业务规模和营业收入均保持良好增长态势。

多家财经机构和媒体对此财报进行了分析,并给出了点评意见。

东兴证券: 维持公司“强烈推荐”的投资评级

东兴证券表示,东易日盛行业龙头地位稳固,四大业务有序推进。

东兴证券高度看好东易日盛,关于“盈利预测和投资评级”,东兴证券给出了“强烈推荐”的投资评级。

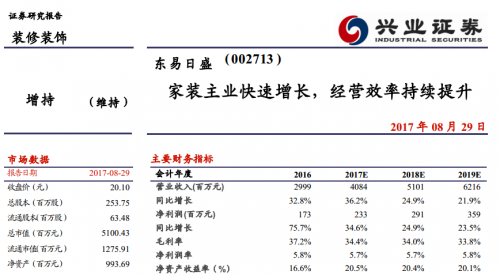

兴业证券:维持公司“增持”评级

兴业证券表示:东易日盛公装业务实现爆发性增长,家装业务作为公司主业,收入占比达 90%。

兴业证券在报告里指出:预计 2017-2019 年的 EPS 分别为 0.92 元、 1.14 元、 1.41 元,对应的 PE 分别为 21.9 倍、 17.6 倍、 14.2 倍,维持公司的“增持”评级。

亿邦动力网:速美超级家表现突出

在报告里,亿邦重点提到了东易日盛旗下的全资子公司——速美超级家。

亿邦表示,速美整家产品从价格段和区域两个维度进行扩张,已经得到市场验证。“速美超级家”是东易日盛近年着重打造的产品化、互联网化的家装业务,主要面向80后、90后客户。

申万宏源建筑:维持“增持”评级

报告对东易日盛的业务状况进行了分析,报告维持对东易日盛的“增持”评级。

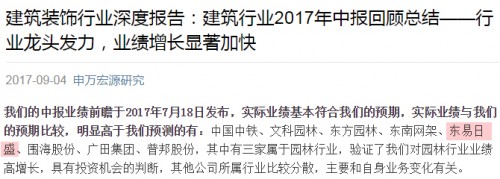

申万宏源研究:东易日盛表现明显高于预期

报告主要分析了建筑行业的经营状况:2017年上半年,建筑行业上市公司收入和净利润出现较快增长:2017年上半年建筑行业上市公司共实现营业收入1.9万亿,同比增长10.6%。

报告表示,实际业绩预期比较,明显高于预测的有:中国中铁、文科园林、东方园林、东南网架和东易日盛!

中财网:合同数量稳定增长 给予“买入”评级

报告表示:东易日盛合同数量稳定增长,在手订单饱满;二三线城市子公司增长靓丽,毛利率基本稳定。

报告认为,公司目前营收增长,现金流充裕,家装业务推进过程中加强管理、突破地域,二三线子公司业绩增长靓丽,未来业绩可期。因此,报告预计年EPS为0.89、1.12、1.40元/股,对应PE为23、18、14倍,首次覆盖,给予公司“买入”评级。

东易日盛:营业收入、资产总额双增长

2017年半年度报告期内公司实现营业收入149,008.43万元,比2016年同期112,958.27万元,增加36,050.16万元,增长31.91%。截至2017年半年度报告期末,公司资产总额277,251.26万元,较去年同期237,898.31万元,增长16.54%。

总体来看,东易日盛整体收入、贡献达到了稳定的双增长!