普惠金融这个词从2005年提出以来,发展至今,已成为一个流行词。纵观上千家科技金融平台,其愿景、使命都或多或少的提到“助力普惠金融”,致力于消除金融在财富分配中贫者更穷、富者更富的“马太效应”。

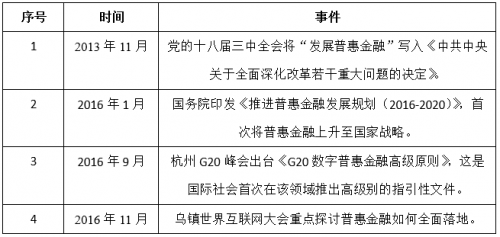

科技金融平台唱响“普惠金融”这台戏的背后,一方面是政府的积极搭台,从十八届三中全会、《推进普惠金融发展规划(2016-2020)》到杭州G20峰会、乌镇世界互联网大会,无一不提到普惠金融在中国经济发展的重要地位。(详见下表)

另一方面是传统金融的高成本带来的机会,服务低收入人群、小微企业等财务报表、信用记录不健全客户,需要银行等传统金融机构增加较多的线下门店成本、人力成本。

当下国内良好的互联网发展环境,也为科技金融平台提供了良好的外部条件。CNNIC第40次《中国互联网络发展状况统计报告》数据显示,截至2017年6月,中国网民规模达到7.51亿,占全球网民总数的五分之一。手机网民规模达7.24亿,网民中使用手机上网的比例由2016年底的95.1%提升至96.3%。移动支付用户规模达5.02亿,电子支付成为大众广为接受并迅速提升操作方式。

日趋增长的财富,也使得民众对财富保值增值充满浓厚兴趣。波士顿咨询公司(BCG)数据显示,2016年中国个人可投资金融资产规模已稳居世界第二,达126万亿人民币。

在政策、互联网环境、中产阶级崛起等多重因素作用下,中国的普惠金融迎来了“春天”,科技金融平台在其中也日趋发挥着重要作用。包括简理财在内的众多科技金融平台凭借良好的用户体验和灵活的产品设计抓住市场需求,在短时间内赢得了大量用户的接受和认可。

在助力普惠金融的科技金融企业中,简理财这款移动端智能财富管理工具,为什么能在2年多时间里,为760多万大众用户提供金融服务,帮其赚取超过6亿元收益(截至2017年10月10日),其背后的逻辑是什么?

用户层面 : 贴合 需求 , 创新服务模式

“现在用户80%以上的时间都在移动端,所以在移动互联网主导地位强化的大背景下,我们推出了基于移动端的简理财,用户只要通过手机就能轻松获得简理财提供的金融服务”。谈及创立初衷,简理财CEO张阳如此描述。城镇非高净值人群既是普惠金融的重点服务对象,也是简理财的用户群体之一。简理财通过大数据用户画像,确定上述用户群体在投资过程中主要面临三大痛点。

“没钱” : 该用户群体中的大多数人,通过传统金融机构满足其金融服务需求方面,面临着较高门槛的现实。简理财通过100元起投、收益满50元自动复投等服务模式,极大降低了金融服务门槛。

“没闲”: 针对普通上班族没时间理财,也没有充足精力了解金融背后的繁杂逻辑、筛选金融产品等痛点,简理财通过大数据等技术支持,结合用户的自然属性信息(性别、年龄、职业、地区等)及在线投资行为数据(投资频次、额度、申赎情况、生命周期等),依据一定规则和算法,建立多维标签体系,深度了解用户投资偏好。同时通过自主研发智能匹配系统,根据标签化的用户特征,在分散风险的同时,为其匹配各类型资产。

“没闲钱” : 围绕用户对资金流动性诉求高的特点,简理财实现了可随时申请转入转出的用户体验。同时这种可随时申请转出机制,其背后有强大的资产配置系统支持,以大数据分析、大数法则为判断依据,让用户在发起转出申请时能够有其他用户快速承接上,从而保证客户转出申请得以流动性支撑。

例如,A用户需要转出时,发起转出申请,自动进入相应转让队列,正好B用户想购买简理财产品,实现无缝对接。目前,在简理财庞大的用户基础上,基本(平均)可以实现每10分钟—20分钟转出的资产就可以被用户承接。

产品 层面 : 既 “普”又“惠” , 拓展场景化金融

普惠金融的内涵在于满足普通用户基本金融需求的基础上,通过科技金融创新,为用户提供更加丰富、便捷的金融服务。一言以蔽之,普惠金融既要‘雪中送炭’,更要‘锦上添花’。

本着这一理念,简理财围绕用户对不同投资期限的偏好,除了基本的买入转出,还设计了加息计划、7天计划等。同时结合房贷/房租、职场、信用卡等高频场景,推出了房租/房贷计划、工资计划、梦想计划、信用卡还款等服务。

不仅是完善金融服务的产品类型和功能,简理财还不断打磨产品,确保用户真正用的“爽”。如在智能匹配的基础上,简理财研发团队根据节假日(春节、国庆)、突发事件等对流动性的考验,建立平台流动性规划模型,结合历史的申赎、交易量,测算流动指数,提前规划并动态调整不同资产的比例。

正是不断地打磨细节,用户体验才能在产品不断升级的同时不断提升。“当下科技金融行业竞争激烈,不断拓展金融场景,打磨产品,既是普惠金融的题中应有之义,也是平台提升竞争力的不二法门。”张阳表示。

平台层面 : 创新风控模式 , 降低金 融风险

金融是经营风险的行业, 通过各类技术提高风控水平,为用户提供匹配其风险承受能力的金融服务,既可以提升用户体验,也可以促进平台及行业稳固发展。

资产层面,简理财除了审核资产提供方,还对单笔资产进行全程、全面分析。

用户层面,简理财对内通过用户画像系统,精准把握用户的风险承受能力,进而匹配合适的资产;对外,简理财联合太平洋保险、阿里金融云等平台,共同保障用户投资安全。

此外,人脸识别等新的技术已运用到简理财业务中,区块链、云计算等也在研发落地中。

综合来看,简理财虽然在普惠金融方面做了一些事情,但是放眼未来,简理财还有很长的路要走,在以下两个个方面需要继续加码。

精细化运营 ,推动科技金融商业可持续性发展

“达则兼济天下,普惠金融不是慈善和救济,科技金融平台要想为城镇低收入人群提供适当、有效的金融服务,平台自身必须确保成本可负担,能够保证可持续发展。”张阳指出。

为此在获客层面,简理财设计了渠道监控系统、数据实时监控系统,通过分析投放、点击、下载App、注册、绑卡、投资等一系列环节数据,进而快速调整投放策略、优化各流程页面等,提高效率、优化成本。

在精细化运营层面,简理财借助大数据、云计算等信息化技术,对金融产品实行标准化、批量化、专业化运作,利用规模效应降低单笔业务的成本。

技术决胜未来,简理财利用各类新金融技术,不仅覆盖各类服务成本、降低风险,同时在2017年前两个月份,简理财实现净利润约1200万元。

深挖普惠金融内涵 , 提升金融服务的全面性、普遍性

“我们要做普惠金融领域的AlphaGo,”简理财母公司云游控股集团董事长兼CEO汪东风曾多次提及未来的战略,他表示普惠金融涉及的范围很广,诸如财富管理、小额贷款、P2P等,云游控股通过机器学习建立风控技术核心,配合场景应用进行商业决策,致力于服务大量的人及中小企业。

作为云游控股子公司、科技金融重点业务的简理财,也公布了“智能金融+人+场景=简生活”的发展路线。未来借助人工智能技术,简理财会在大数据收集、运算能力方面进一步加码,挖掘更加真实的用户场景化需求,为其提供个性化、定制化的财富管理解决方案。

“路漫漫其修远兮 ,吾将上下而求索”,虽然科技金融平台推动了金融的普惠化,但是普惠金融的覆盖范围、可获得性、服务能力和水平、安全性等层面依然有待提升,对于科技金融平台来说,这既是一个机会,也是挑战,包括简理财在内的所有的科技金融平台共同为之努力,普惠金融的道路才会越走越宽。