企业新闻

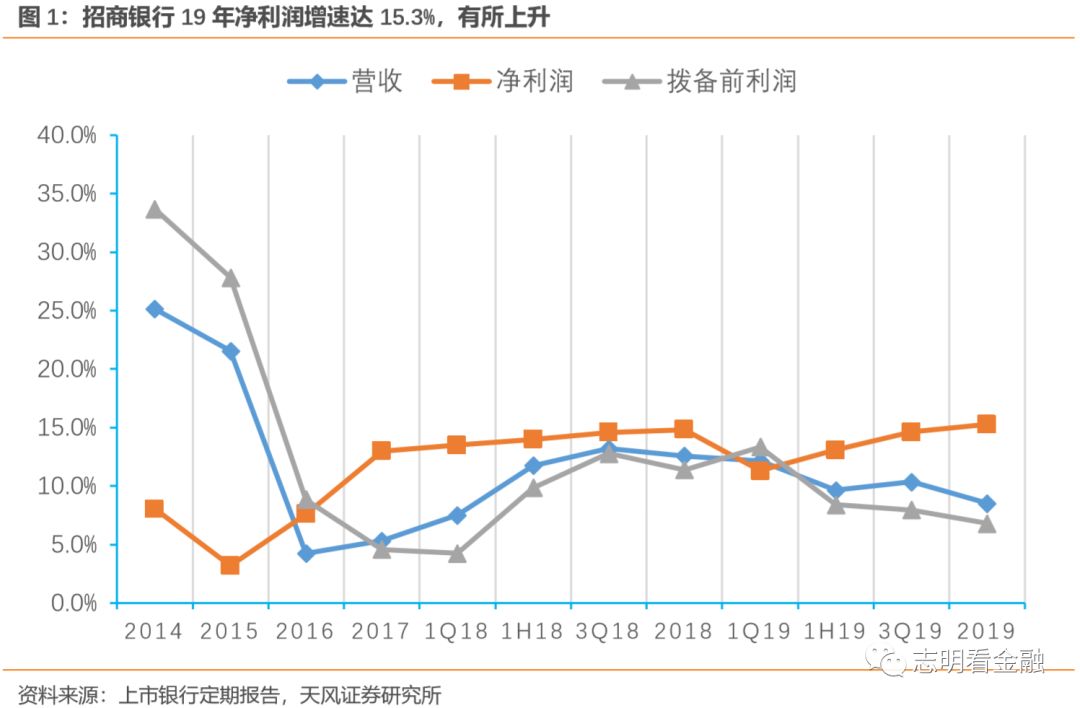

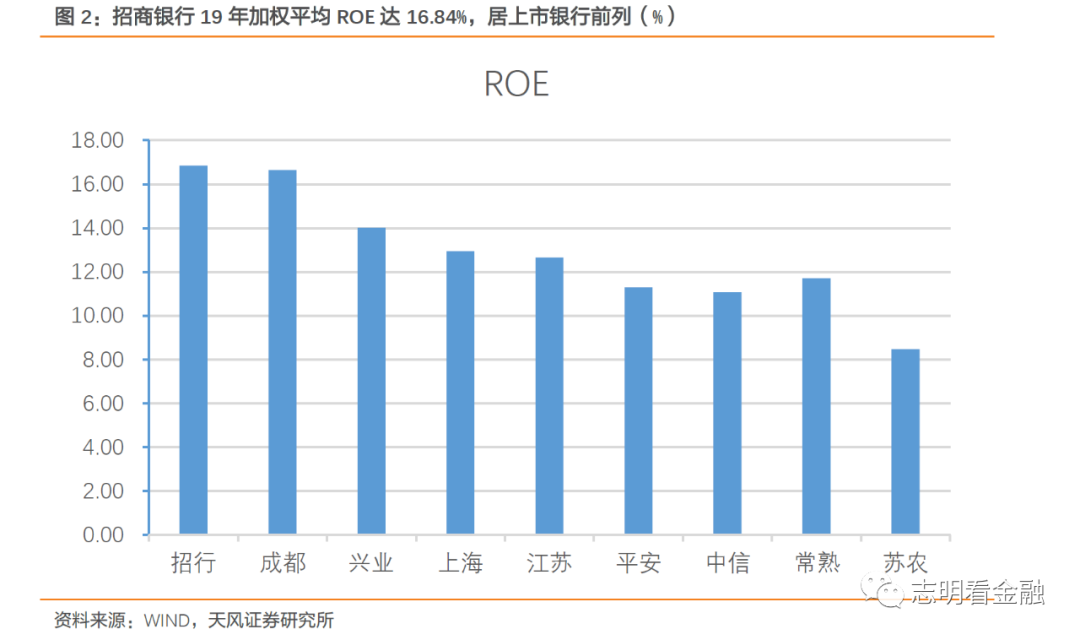

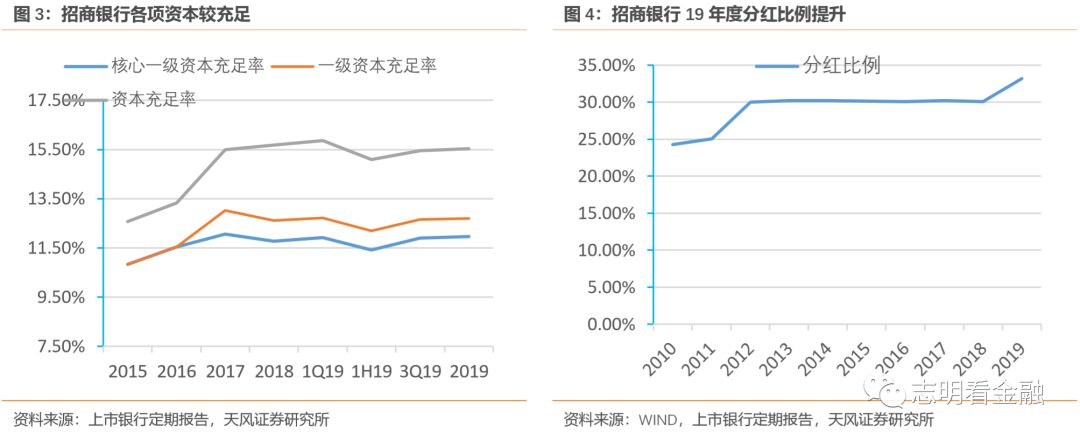

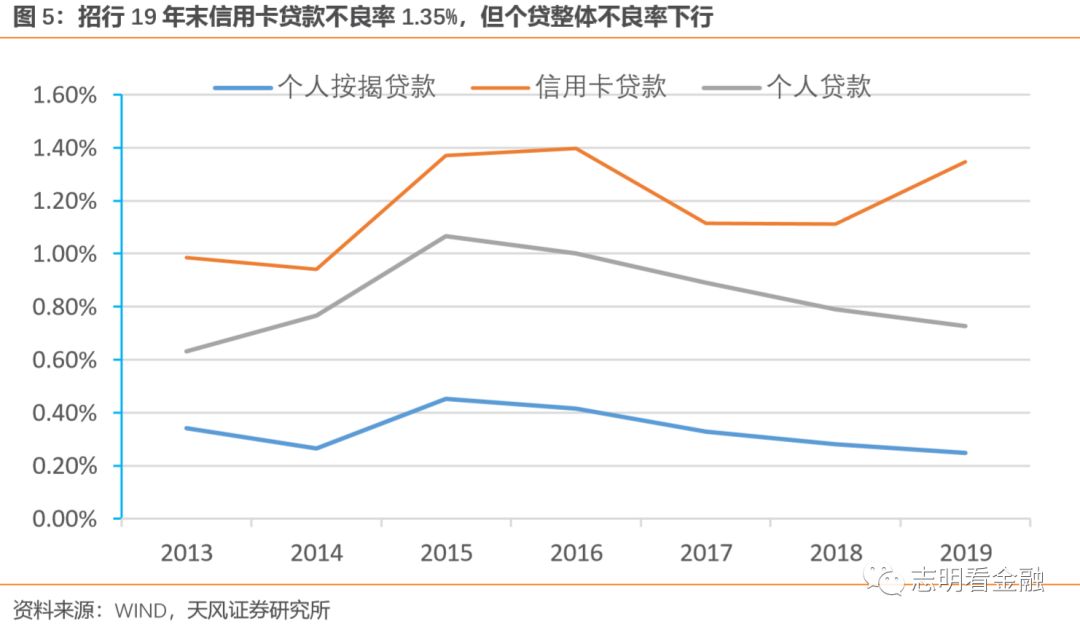

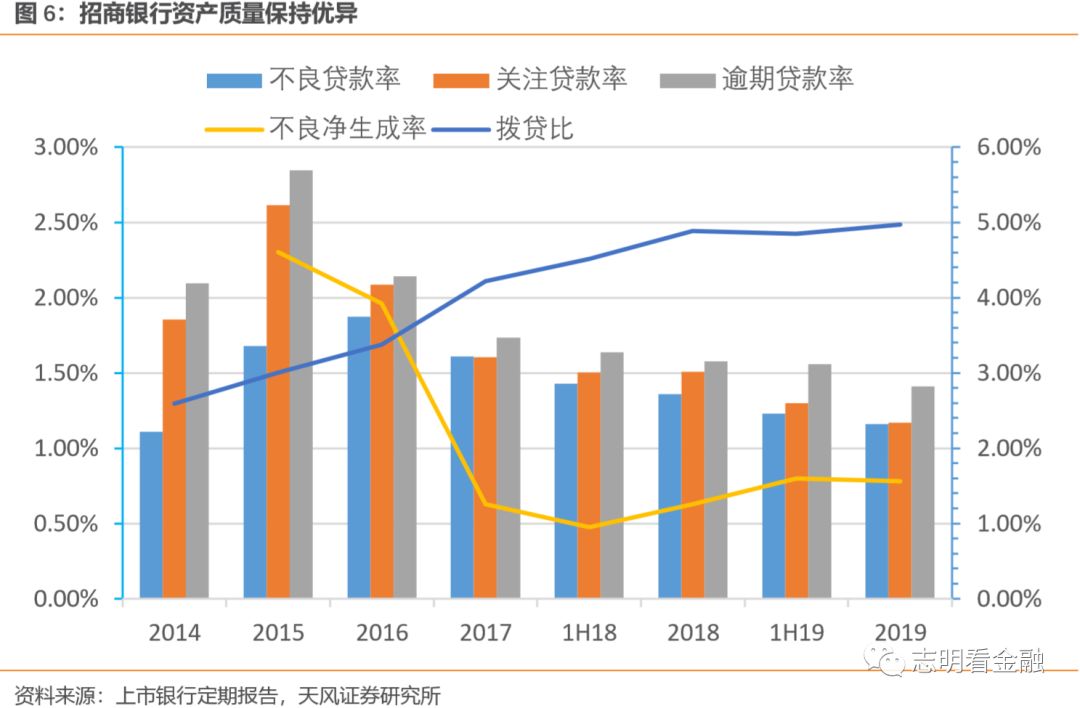

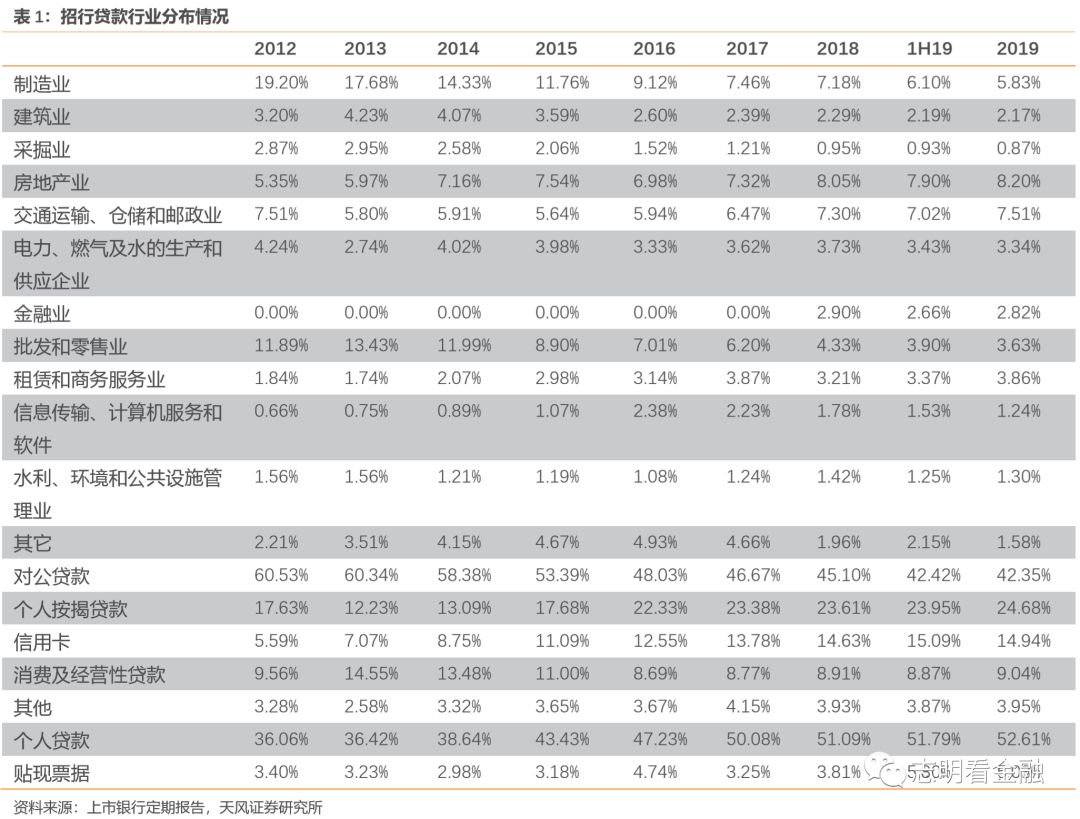

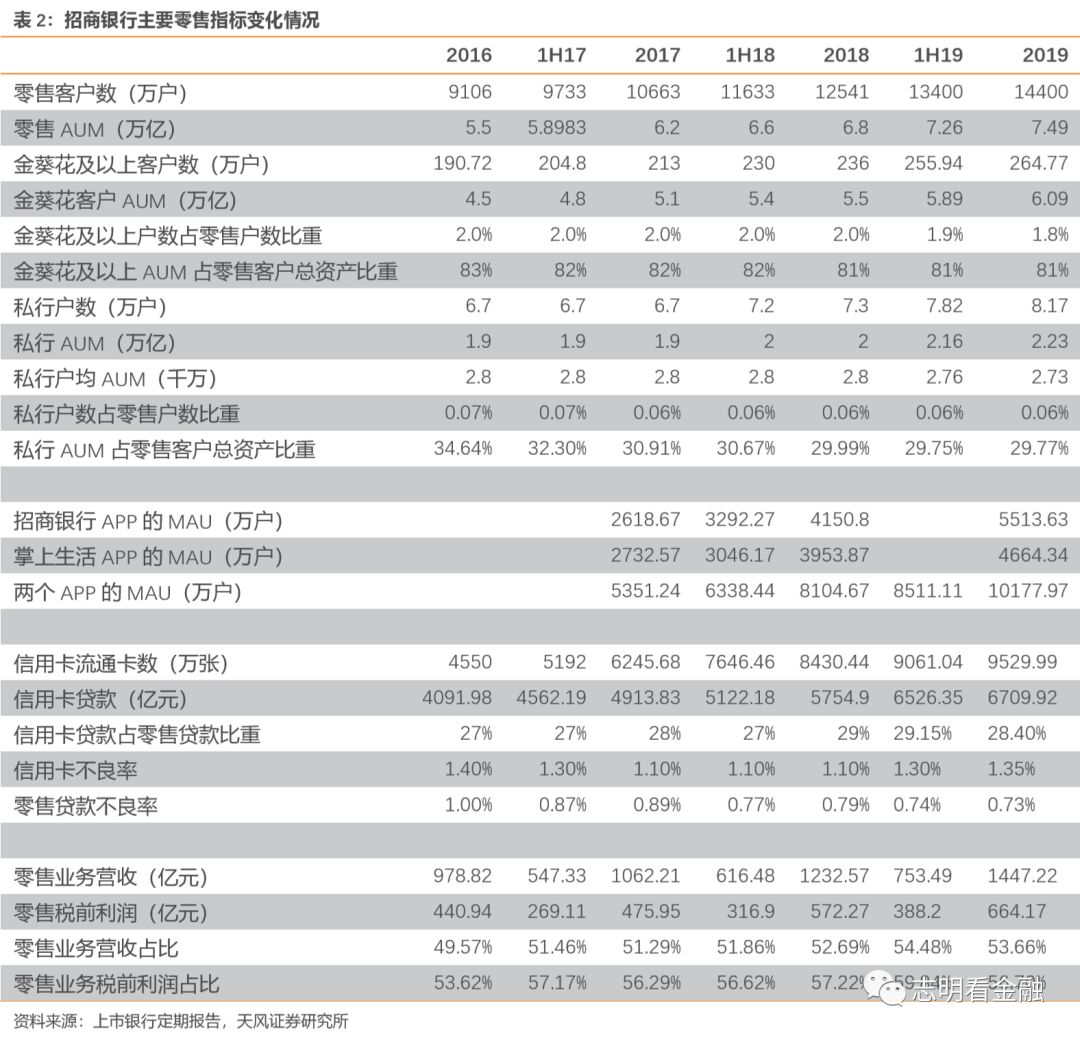

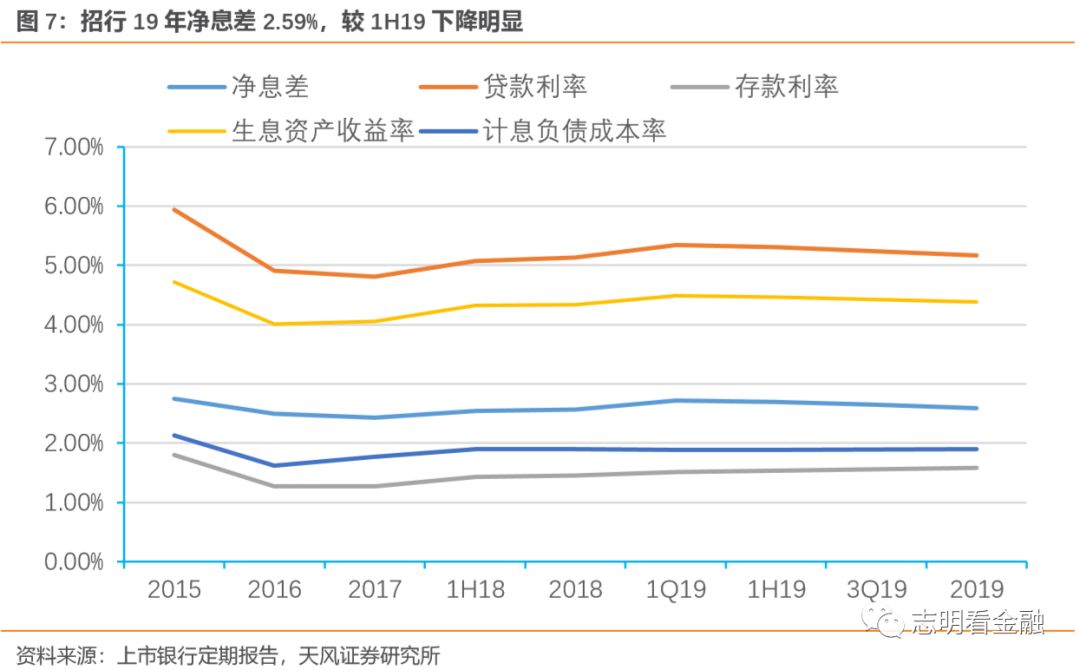

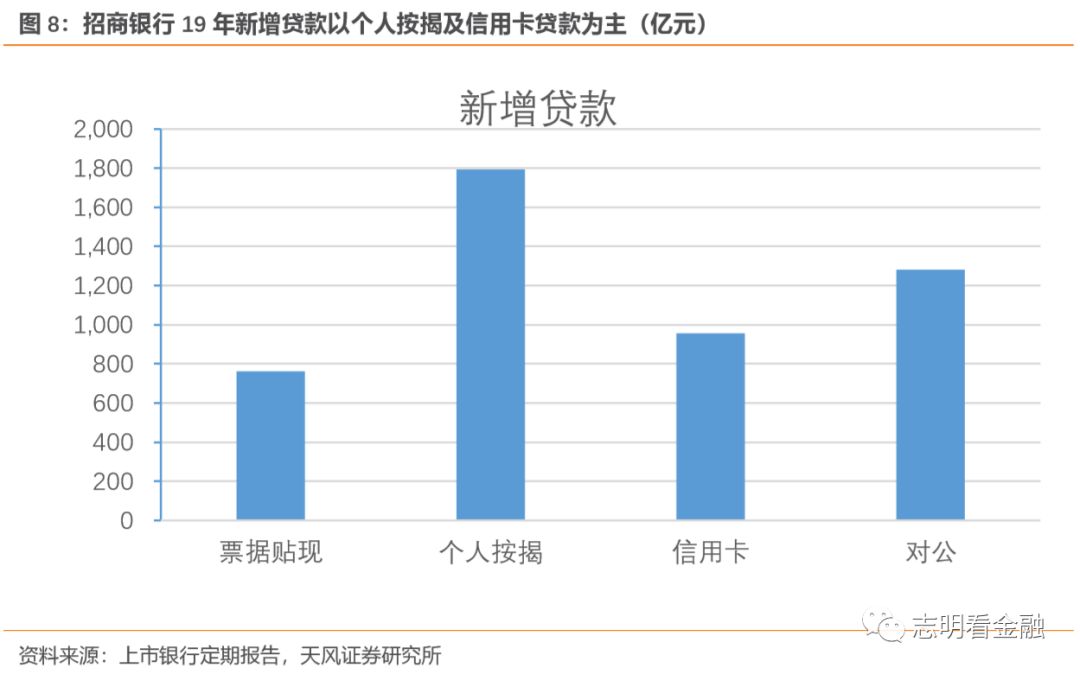

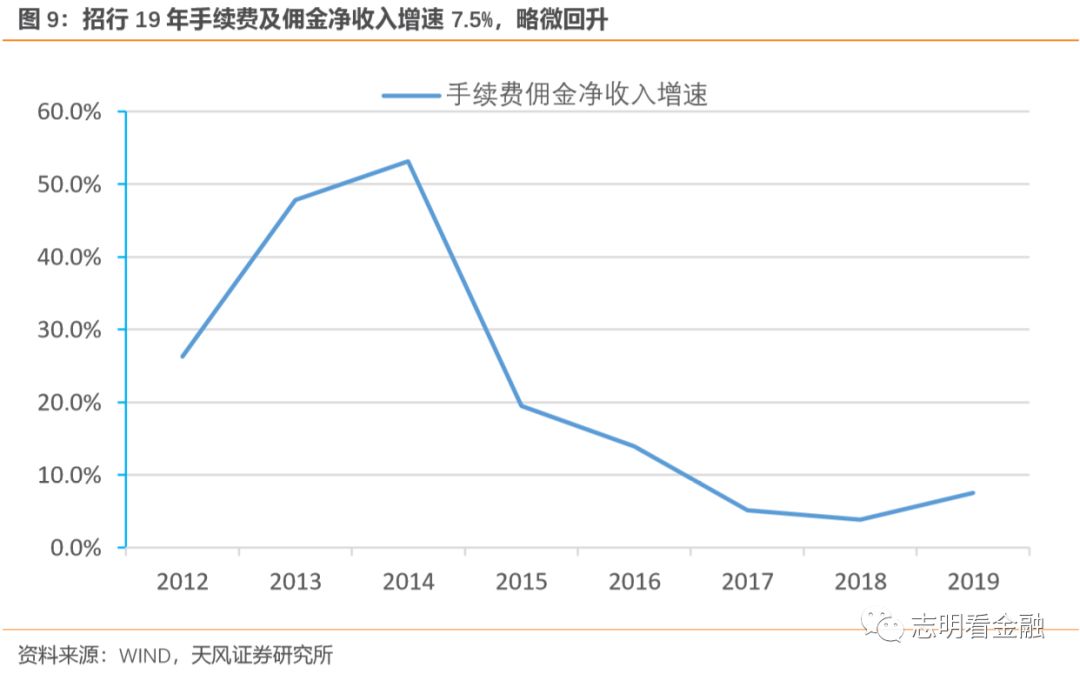

事件:3月20日晚间,招商银行披露2019年度业绩:营收2697.03亿元,YoY +8.51%;归母净利润928.67亿元,YoY +15.28%;加权平均ROE达16.84%。截至19年12月末,资产总额7.42万亿元;不良贷款率1.16%。亮点1:盈利增速走高,分红比例提升。19年净利润增速15.3%,较3Q19提升,业绩增长主要来自规模增长、资产质量保持优异及税收因素。19年加权平均ROE为16.84%,同比上升0.27个百分点;ROE大幅高于行业平均。招行12年以来分红比例维持在30%左右,19年度现金分红比例拟提升至33.19%,为近年来首次。考虑到各项资本较充足,分红比例仍有提升空间。亮点2:信用卡不良虽上升,但整体资产质量仍保持优异。受共债风险等影响,19年末信用卡贷款不良率1.35%,同比上升24BP。19年末,不良贷款率1.16%,同比下降20BP,维持低位;逾期贷款率1.41%;关注贷款率1.17%,未来资产质量隐忧小。招行近年持续压降不良高发行业贷款占比,信贷结构大幅优化。制造业及批发零售业贷款合计占比由12年末的31.1%大降至19年末的9.5%;同期个人住房按揭占比则升至24.7%。亮点3:科技赋能零售业务,MAU增长亮眼。作为行业龙头,招行近年来明确对标金融科技公司,19年科技投入达93.6亿元,占营收的比例达3.7%。招行两大APP聚焦“核心金融+泛金融”场景生态体系。19年末,招商银行APP和掌上生活APP的MAU合计达1.02亿户,19年下半年增加1667万户,非常亮眼;零售客户达1.44亿户,下半年增量达1000万户。隐忧1:存款成本优势减弱,息差压力上升。19年净息差2.59%,明显高于行业平均,但较1H19的2.70%下降11BP。招行依托零售业务优势,实现了较低的负债成本率及较高的资产收益率,使得净息差明显高于行业。不过,19年以来,受贷款利率下行而存款成本抬升等影响,净息差已处于下行通道。受疫情等影响,我们预计20年净息差将延续下行。隐忧2:疫情对信用卡业务影响较大,20Q1业绩或承压。19年新增贷款以按揭及信用卡贷款为主。19年信用卡业务收入达800亿元,在营收中占比接近30%。隐忧3:疫情冲击,中收短期仍将承压。19年招行手续费及佣金净收入715亿元,同比增长7.5%。由于疫情等影响,我们预计中收仍将承压,信用卡手续费收入短期受影响较大,理财业务仍转型,投资压力较大,收入承压。考虑到疫情的短期影响,我们将20/21年营收增速预测由此前的7.1%/6.5调整为5.5%/7.2%;净利润增速预测由11.5%/12.0%下调至8.6%/10.0%。但短期业绩不改投资价值,零售银行长逻辑未改。我们维持招行目标估值1.7倍20年PB,对应目标价43.47元/股。由于3月初以来,外资流出明显,招行股价回调显著,按照投资评级体系,将评级上调至买入。风险提示:净息差明显收窄;疫情冲击,资产质量恶化等。3月20日晚间,招商银行披露2019年度业绩:营收2697.03亿元,YoY +8.51%;归母净利润928.67亿元,YoY +15.28%;加权平均ROE达16.84%。截至19年12月末,资产总额7.42万亿元;不良贷款率1.16%。盈利增速走高。19年净利润增速15.3%,较3Q19的14.6%进一步提升。19Q4单季度所得税同比下降40.1%,或由于地方债等免税资产投资增加。19年拨备前净利润增速为6.8%,延续下行态势。19年末,拨贷比4.97%,维持高位,较年初上升3BP。业绩归因来看,19年业绩增长主要来自规模增长、资产质量保持优异及税收因素。ROE略升,且居上市银行前列。19年加权平均ROE为16.84%,同比上升0.27个百分点;招行19年ROE大幅高于同期商业银行11%的平均水平。此外,招行ROE居A股上市银行前列,充分体现了零售银行龙头之显著高于行业平均的盈利能力。分红比例提升。招行依托零售银行战略,走轻资本之路,摆脱了传统银行“资产扩张-资本不足-再融资-资产扩张”之循环,成功实现资本主要依靠内生性补充。截至19年末,核心一级/一级/资本充足率达11.95%/12.69%/15.54%,均明显高于监管要求。招行12年以来分红比例维持在30%左右,19年度现金分红比例拟提升至33.19%,为近年来首次。考虑到招行各项资本较充足,轻资本转型成效显著,未来分红比例仍有进一步提升空间。亮点2:信用卡不良虽上升,但整体资产质量仍保持优异信用卡贷款风险上升。受共债风险等外部因素影响,19年末信用卡贷款不良率1.35%,较上年末上升0.24个百分点,信用卡不良风险上升较显著。不过,其他个贷资产质量向好。19年末,个贷整体不良贷款率0.73%,同比下降6BP。资产质量保持优异。19年末,不良贷款率1.16%,同比下降20BP,维持低位。19年新生成不良贷款442亿元,同比增加89亿元;不良贷款生成率1.13%,同比上升12BP;不良贷款净生成率0.78%,同比上升15BP,变化与经济形势相吻合。19年末,逾期贷款率1.41%,较年初下降17BP;关注贷款率1.17%,较年初大幅下降34BP;未来资产质量隐忧小。基于招行风控历来审慎,行业贷款不良率数据与行业趋势及经济走势相吻合,关于资产质量的数据披露规范而全面,我们认为,招行资产质量数据可靠度非常高。信贷结构显著优化,不良压力小。招行近年持续压降不良高发行业贷款占比,信贷结构大幅优化。19年继续压降不良高发行业的制造业及批发零售业贷款占比,由12年末的31.1%大降至19年末的9.5%;同期个人住房按揭占比则升至24.7%。过去10年招行信贷结构明显调整优化,近几年资产质量改善与信贷结构调整是一致的,我们认为,其未来不良压力小。数字经济时代,金融科技渐成银行核心驱动力。作为行业龙头,招行近年来明确对标金融科技公司,打造金融科技银行,提出了以MAU(月活客户数) 为核心的“北极星”体系。19年科技投入达93.6亿元,同比大增44%,占营收的比例达3.7%。招行两大APP聚焦“核心金融+泛金融”场景生态体系。招行两大APP(招行APP、信用卡掌上生活APP)持续打造业内领先的金融科技生态体系。招行APP深耕金融业务,推动业务数字化;掌上生活APP则注重向泛金融场景延伸服务,布局数字化流量获客与经营体系的构建,建设社保、云缴费业务、智慧停车、教育、医疗等外接场景。MAU增长亮眼。19年末,招商银行APP的MAU达5514万户,掌上生活APP达4664万户,两者合计达1.02亿户。其中,19年下半年增加1667万户,非常亮眼。科技也在带动零售客户数的增长。19年末,零售客户达1.44亿户,19年下半年增量达1000万户。科技赋能,推动零售业务持续增长。19年末,零售客户数达1.44亿户,同比增长14.8%;零售AUM达7.49万亿元,同比增长10.1%;私行客户8.17万户,AUM达2.23万亿。尽管招行零售AUM总量很大,但仍然保持较高的增速,实属难能可贵。19年零售业务营收达1447亿元,占比稳定维持在50%以上。净息差较高,但已处于下行通道。19年净息差2.59%,明显高于商业银行平均2.20%的净息差水平,但较1H19的2.70%下降11BP。招行依托零售业务优势,实现了较低的负债成本率及较高的资产收益率,使得净息差明显高于行业。不过,19年以来,受贷款利率下行而存款成本抬升等影响,净息差已处于下行通道。存款成本率上升明显。19年存款成本率达1.58%,同比上升13BP,存款成本优势减弱。1)由于存款脱媒等影响,银行业存款竞争加剧,存款结构恶化明显,零售银行龙头招行也不例外。招行存款活期占比下降明显,19年存款增加4437亿元,其中活期存款仅1577亿元,使得活期存款占比由年初的61.49%下降至59.11%。2)定期存款成本率上升。19年对公定期存款成本率2.85%,同比上升10BP;个人定期存款成本率2.95%,同比上升26BP。我们预计与高成本的大额存款或结构性存款增长有关。存款成本优势减弱。由于市场利率下降,19年招行同业负债(不含同业存单)成本率仅2.36%,同期存款成本率1.58%,两者差距已明显缩窄,存款成本优势减弱。特别是,考虑到疫情之下,货币政策更加宽松,市场利率20年初以来进一步下降,招行的存款成本优势相对弱化。净息差或将延续下行。19年净息差2.59%,较1H19下降11BP。考虑到存款成本相对刚性,疫情之下,监管引导贷款利率进一步下行。19年招行贷款收益率5.17%,较1H19下降14BP;由于经济下行,未来贷款收益率预计将延续下降。我们预计净息差将延续下行。

隐忧2:疫情对信用卡业务影响较大,20Q1业绩或承压19年新增贷款以按揭及信用卡贷款为主。招行19年新增贷款5576亿元,其中,票据贴现达763亿元,个人住房按揭贷款1794亿元,信用卡956亿元,对公贷款1281亿元。此外,对公贷款增量以房地产、交通运输、租赁和商务服务业3个行业为主。19年信用卡业务收入达800亿元,在营收中占比接近30%。由于疫情影响,短期消费低迷,20年1-2月社会消费品零售总额同比下降20%,预计20Q1信用卡交易量同比下降,信用卡非利息收入同比下降。此外,受疫情影响,20年1-2月行业整体住户短期贷款下降5653亿元,预计信用卡贷款余额下降明显,预计20Q1信用卡利息收入承压。此外,由于疫情影响,房地产销售短期下降明显,影响按揭贷款投放。另外,受疫情影响,由于居民收入下降及催收公司复工延迟等因素,消费贷款不良率短期或上升,信用卡贷款等不良率或进一步上升。据我们测算,预计20Q1招行营收增速将由19年的8.51%下降至4.3%左右;由于拨备充足,可利用拨备“以丰补歉”,预计净利润增速8.3%左右。19年手续费及佣金净收入增速略升。19年招行手续费及佣金净收入715亿元,同比增长7.5%,增速较18年有所上升。增长主要来银行卡(主要是信用卡)和结算与清算手续费收入,财富管理收入及托管业务收入有所下降。19年财富管理手续费及佣金收入同比下降。19年手续费及佣金收入728.66亿元,同比增长7.90%。其中,财富管理手续费及佣金收入239.72亿元,同比下降4.67%(其中,代理信托计划收入67.74亿元,同比增长13.13%;受托理财收入65.58亿元,同比下降14.18%;代理保险收入57.90亿元,同比增长22.00%,主要是保险行业整体回暖及期缴转型成效逐步显现;代理基金收入47.30亿元,同比下降29.06%);银行卡手续费收入194.46亿元,同比增长16.98%;结算与清算手续费收入114.61亿元,同比增长11.91%;托管费收入36.05亿元,同比下降18.79%。展望2020年,中收仍将承压。19年招行信用卡非利息收入达260亿,规模较大,由于疫情之冲击,信用卡刷卡量短期下降难避免,信用卡手续费收入或下降。此外,保险销售亦受影响。理财业务收入仍在艰难转型之中,债券收益率下行明显,投资压力加大,理财收入预计仍将明显承压。我们预计20年中收仍将明显承压。招行作为零售银行龙头,零售业务占比较高且风控审慎,业绩受经济周期影响小,业绩持续稳健增长,ROE较高且保持平稳。尽管招行零售业务规模依然很大,但无论是零售客户数还是零售AUM,亦或是零售业务税前利润,均保持了较高的增速,不愧为零售银行标杆。招行对标金融科技公司,持续加大科技投入,打造金融科技银行,成效逐步显现。19年末,招行APP和掌上生活APP合计MAU超过1亿户,19年下半年增加1667万户,非常亮眼。我们认为,数字经济时代,金融科技是银行核心驱动力。我们认为,招行在面向未来的竞争中,逐步依托金融科技上建立了护城河。由于零售业务占比较高,短期业绩受疫情影响较大,营收及盈利增速或下行。考虑到疫情的短期影响,我们将20/21年营收增速预测由此前的7.1%/6.5调整为5.5%/7.2%;净利润增速预测由11.5%/12.0%下调至8.6%/10.0%。但短期业绩不改投资价值,零售银行长逻辑未改。由于3月初以来,海外疫情快速恶化,外资流出明显,招行股价回调显著。我们维持招行目标估值1.7倍20年PB,对应目标价43.47元/股。由于招行年初以来股价跌幅较大,按照投资评级体系,将评级上调至买入。注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资询业务资格)本报告分析师 廖志明SAC执业证书编号:S1110517070001

分享到:

相关资讯

- 浅谈加强国企思政工作的途径和方法

1、国企思政工作现状 1.1、思想政治意识薄弱 在社会经济快速发展的今天,国企为更好适应市场发展需求,逐步将工作重心放置在经济...