公示 | 第13届(2023)中国经贸企业最具信赖的金融服务商(金贸奖)评选结果公示经过近2个月的网络投票、机构自评、专家评审环节后,第13届(2023)中国经贸企业最具信赖的金融服务商(金贸奖)评选结果出炉。作为业内知...

公示 | 第13届(2023)中国经贸企业最具信赖的金融服务商(金贸奖)评选结果公示

中国银行:当好畅通产业循环,“链”接国际合作的“金融使者”中国银行始终高度重视对服务产业链供应链稳定畅通的金融支持,近年来,依托全球化优势,调动境内境外两种金融资源,高质量、全方位服务中国...

中国银行:当好畅通产业循环,“链”接国际合作的“金融使者”

从关店自救到“羽皇”归来:波司登供应链体系的华丽转身2022年末,商务部、工业和信息化部、生态环境部等8单位联合印发通知,公布了2022年全国供应链创新与应用示范企业名单,共有106家示范企业入选。本次评选从供应链基础、供应链治理水平、供应链创新能力、供应链数字化和全球化水平等多角度对企业进行地毯式考察,最终脱颖而出的企业作为供应链创新应用的“领头雁”,其成长历程、创新方法等都很值得学习借鉴。 因此供应链金融网将选取其中部分企业进行深度研究及系列报道,考察其成长路径,与读者共同探索企业该如何在供应链体系中与时代共舞,迈发展之脚步、唱品牌之新声,用创新和实践盘活供应链体系,走出一条特色化、长远化的产融结合之路。关注我们,一起走近供应链金融网“2022年全国供应链创新与应用示范企业系列报道”!

从关店自救到“羽皇”归来:波司登供应链体系的华丽转身

深圳市商务局:支持贸易型总部企业开展供应链金融业务近日,深圳市商务局印发《关于支持贸易型总部企业发展的实施意见(试行)》(以下简称“实施意见”)。鼓励企业在深设立贸易型总部企业,加...

深圳市商务局:支持贸易型总部企业开展供应链金融业务

一个产品经理的十年供应链之路2020年春节,因为这场突如其来的疫情,我和全国人民一样,宅在家中,度过了一个毕业以来最长的假期。在家中宅了8天后,2月4日我戴着口罩,...

一个产品经理的十年供应链之路

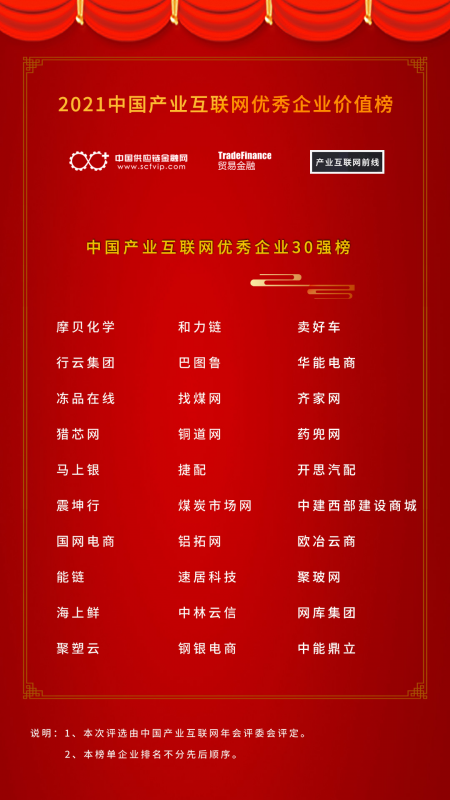

“2021中国产业互联网年会”暨“中国产业互联网优秀企业价值榜”颁奖典礼隆重召开2021年8月5日,由贸易金融杂志、产业互联网前线、中国供应链金融网主办的“2021中国产业互联网年会”暨“中国产业互联网优秀企业价值榜”颁...

“2021中国产业互联网年会”暨“中国产业互联网优秀企业价值榜”颁奖典礼隆重召开

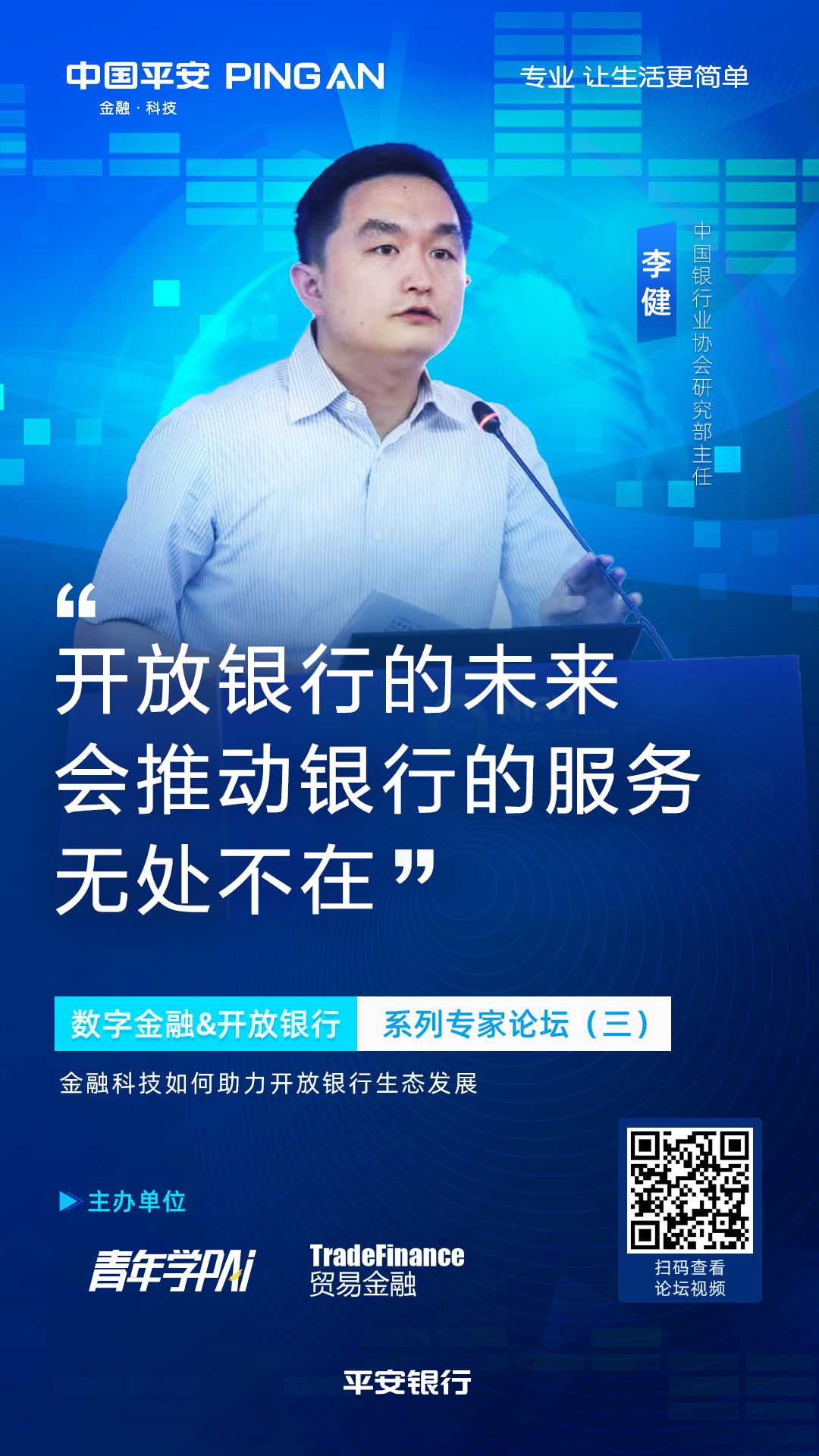

拥抱金融科技 构筑开放生态 平安银行赋能实体高质量发展<iframe allow="autoplay; fullscreen" allowfullscreen="true" frameborder="0" height="380.8125" src="https://v.qq.com/txp/ifra...

拥抱金融科技 构筑开放生态 平安银行赋能实体高质量发展

上海银行:供应链金融乘势而上,扬帆远航导语量身定制,精心设计融资方案。依托“线上+供应链+普惠”的绿色通道,加快审批及投放进度,倾全行之力,快速解决经销商燃眉之急。文/《...

上海银行:供应链金融乘势而上,扬帆远航行业供应链

- 多家农商行新设合并

- 日前,陕西银保监局同意陕西榆林榆阳农村商业银行(下称“榆阳农商行”)和陕西横山农村商业银行(下称“横山农商行”)以新设合并的方式发起设立陕西榆林农村商业银行。而由徐州铜山农商行、淮海农商行、彭城农商行三家农村商业银行合并组建的徐州农商行也于近日正式获监管批复筹建。

- 假电商票如何办!这个案件牵涉多家央企和银行

- 7月16日,广东省珠海市中级人民法院公布的一宗二审判决显示,山东黄金集团财务有限公司要求中交一航局第一工程有限公司对其持有的3000万元票据进行兑付。

- 银行严查风暴来袭:严审新开对公账户,上门拍照成必备项

- 有人利用对公账户实施电诈?银行严查风暴来袭:严审新开账户,上门拍照成必备项,存量账户排查力度也在加大。

- 商业银行中间业务

- 中间业务是表外业务,它不占用银行自有资金,使银行摆脱既定的资产负债规模的束缚,促进其技术与服务手段的进步,提高银行自身的竞争力。

- 国内信用证审单规则

- 依据中国人民银行、中国银行业监督管理委员会发布的《国内信用证结算办法》(中国人民银行 中国银行业监督管理委员会公告〔2016〕第10号),为统一国内信用证项下单据审核标准,推动国内信用证业务健康发展,中国支付清算协会、中国银行业协会制定了《国内信用证审单规则》,并经中国支付清算协会第三届常务理事会第一次会议、中国银行业协会第七届理事会第九次会议审议通过,现予以公布,并自2016年10月8日起施行。

- 中国供应链优势明显

- 当前,中国各行业已基本复工复产,人民生活逐步恢复正常,市场也逐渐显现出复苏态势。对此,全球知名咨询公司科尔尼全球合伙人、大中华区总裁贺晓青在接受经济日报记者采访时表示,“世界各国在国际合作与社会凝聚力水平上的能力将很大程度上决定未来”。

- 授信管理分析、归纳,总结的五大要点!

- 近年来,随着国家经济下行,部分客户风险暴露,给银行造成较大损失。出现新增预警信号和风险问题客户不仅有中小型问题客户,还有大型国有企业风险暴露。关联企业授信风险、上市公司风险传导、区县区域经济风险问题也不容忽视。

- 银行存款理财化

- 正所谓存款立行,在日常经营中,存款是重中之重,客户经理一边绞尽脑汁想出各种策略去营销存款,一边又担心客户存款被别行挖了墙角,真可谓殚精竭虑,心力交猝,但近年来随着利率市场化和互联网金融等多种因素的影响下,客户将资金更多的投向了理财产品,银行存款理财化倾向和外流趋势不断加剧,面对这一系列变化,银行又该如何应对呢?

- 牵手供应链,解决票据三大难题

- 票交所董事长宋汉光日前接受专访时表示,供应链票据平台建设的初衷在于从源头上促进应收账款的票据化,同时更好满足企业差异化、零碎型的支付需求,进一步提高票据的支付效率和融资功能,进而解决中小企业融资难、融资贵问题。

- 金融不良资产交易模式及处置收益分析

- 目前,由于我国经济处于下行期,金融机构的不良资产规模庞大,所以尽快处置不良资产已经成为金融机构的首要目标,那么为了推进金融不良资产的收购和处置工作,我们来分析金融不良资产交易模式,并进行深入研究。